前沿拓展:科思股份防晒霜品牌介绍

1、颜值时代,中国化妆品行业延续高景气

1.1 中国化妆品市场消费持续火热,对标发达有5倍发展空间

颜值消费热情高涨,疫情影响下中国化妆品行业延续高景气度。

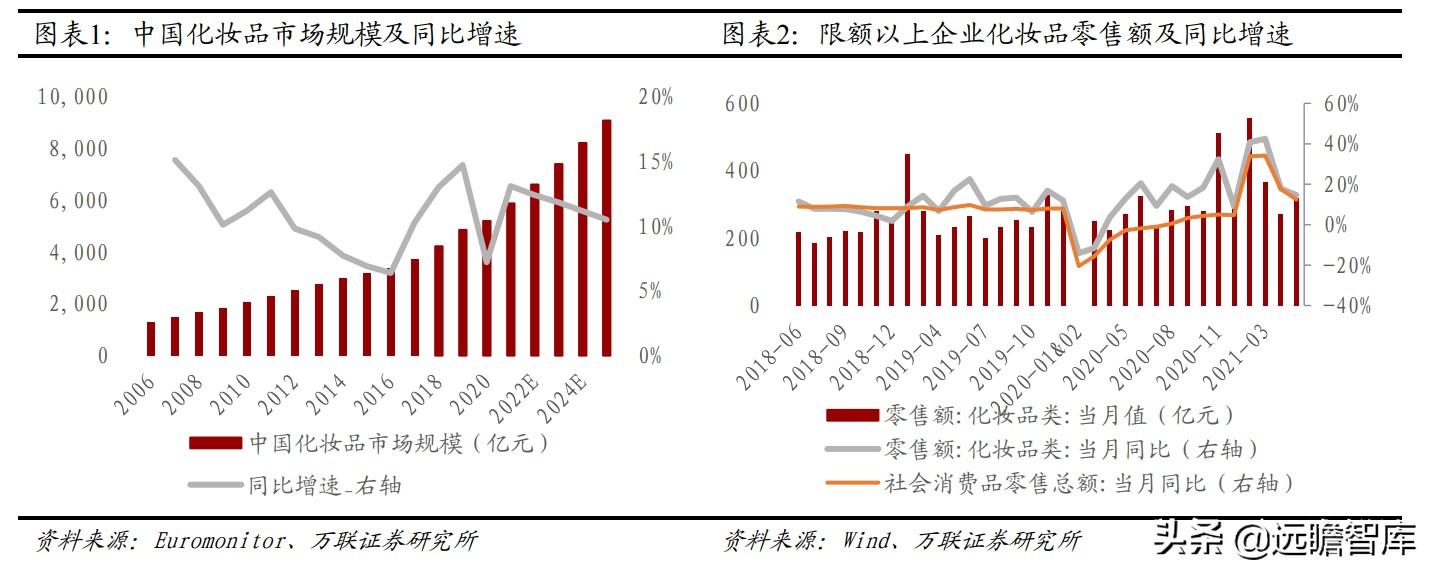

颜值时代背景下,化妆品消费持续火热。根据Euromonitor的数据显示,2020年中国化妆品市场规模达到5199亿元,同比增长7.2%,即便在疫情期间亦难挡颜值消费的热情,预计2025年化妆品市场规模将达到9076亿元,2021-2025年CAGR达到11.5%。从统计局的口径来看,近年来限额以上企业化妆品零售额月度同比增速几乎全盘跑赢社零增速。

中国化妆品人均消费仍较低,对标世界发达有5倍发展空间。

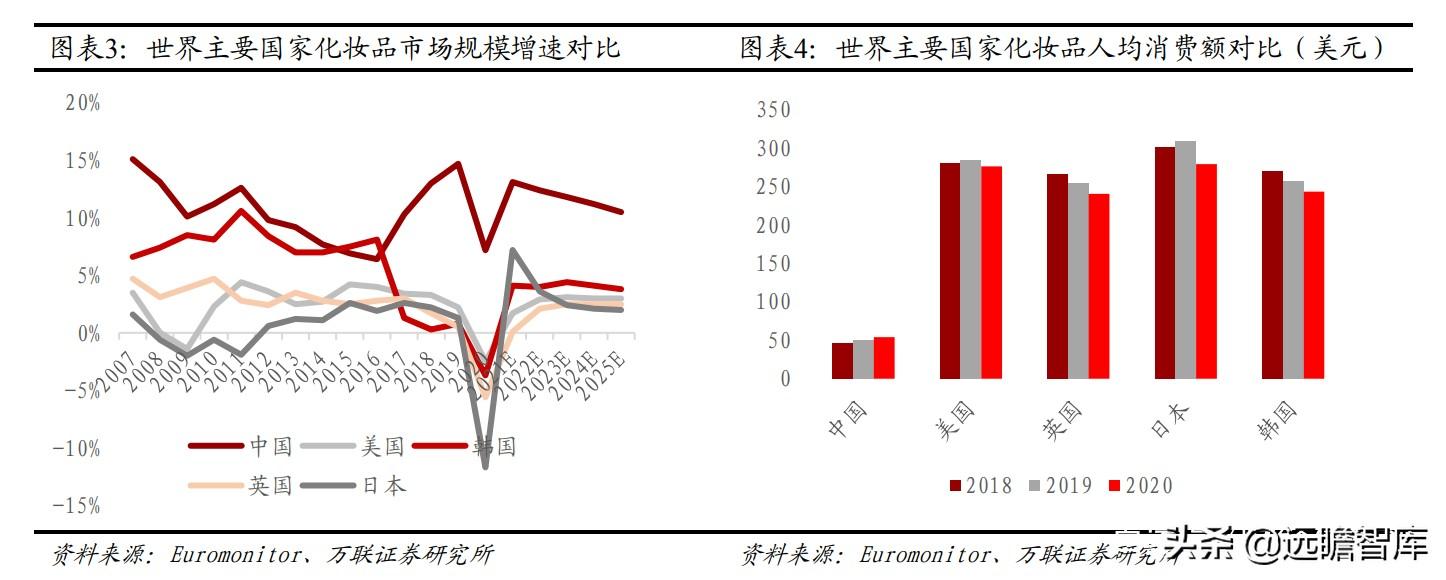

尽管中国化妆品市场规模庞大且增速超越美国、英国、日本等发达,但从人均消费角度而言,仍然有较大提升空间。

根据Euromonitor的数据显示,2020年中国化妆品人均消费额为53.8美元,而美国/英国/日本/韩国的化妆品人均消费额为240-280美元,若以这些发达的化妆品人均消费额作为天花板,则中国化妆品市场仍有5倍的发展空间。

1.2 产业链:中游掌握定价权,品牌端利润率高

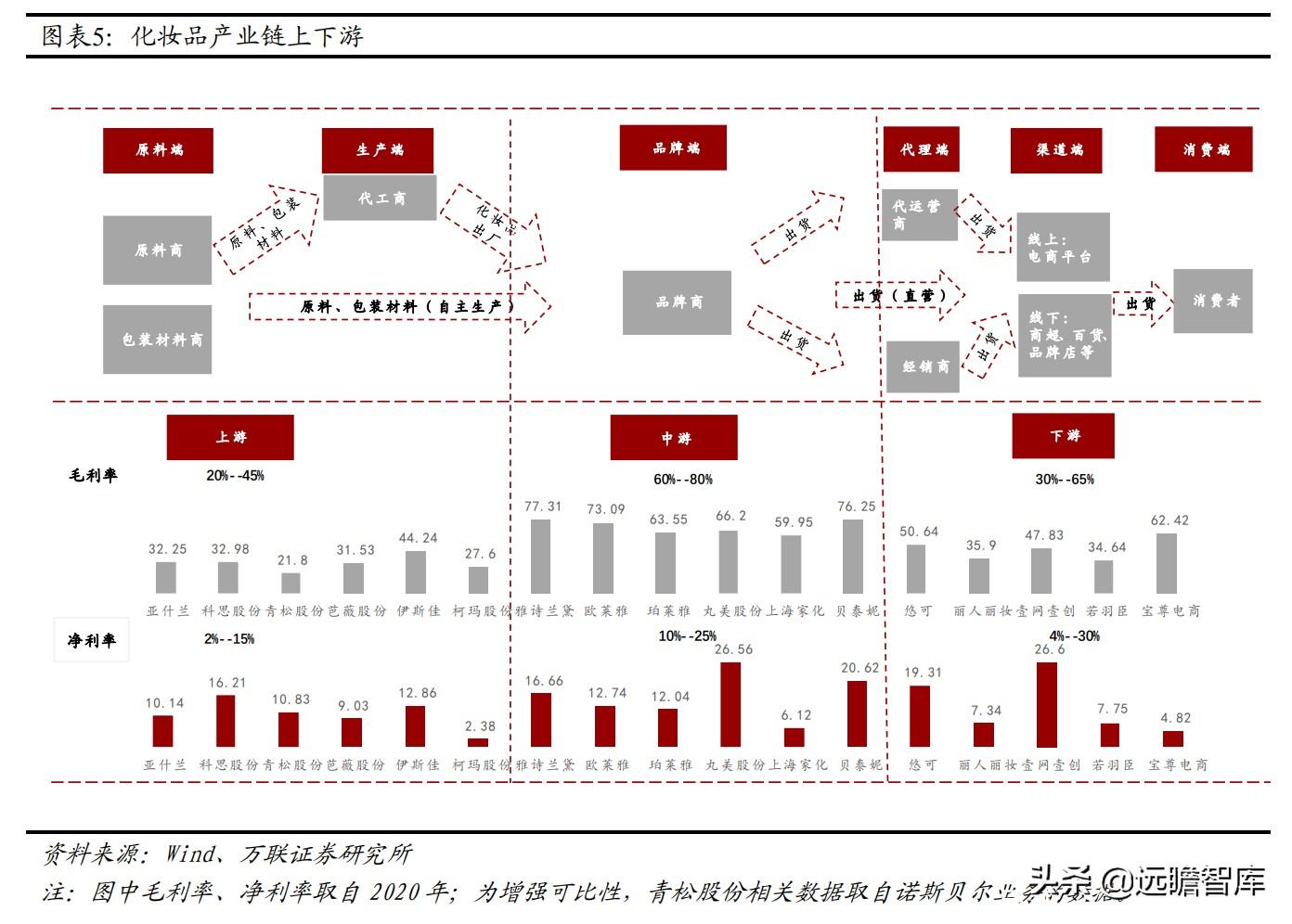

化妆品行业的产业链可拆解为上游原料端和生产端,中游品牌端,下游和代理、渠道端和终端消费者。

上游:原料与包装企业受价格影响较大,代工企业则议价能力较弱。

化妆品原料包括水、甘油、乳化剂、稳定剂、油脂、香精等;包装材料包括纸包装、塑料包装、玻璃包装等。原料及包装材料价格的波动会对原料端和生产端的企业的毛利率带来一定的影响。化妆品生产端的企业主要是从原料生产商与包装材料生产商处采购原料和包装,并进行化妆品的加工。生产端企业主要采取自行生产和代工生产两种模式。少数化妆品公司具有独立生产线,可以自主研发化妆品,而大部分的化妆品公司则采取代工模式,委托代工厂生产成品。代工企业被夹在原料商和品牌商之间,对上下游的议价能力较低,毛利率在30%左右,净利率为2%-15%。

中游:品牌端企业掌握定价权,利润率产业链中高。

品牌端参与者众多,发展相对成熟,已存在不少具有广泛知名度的企业,其中包括外资巨头宝洁、欧莱雅、雅诗兰黛、资生堂、联合利华等,国货龙头上海家化、珀莱雅、贝泰妮等,旗下均拥有多个不同领域、不同等级的品牌。品牌端的企业由于掌握化妆品的定价权,盈利水平在产业链中高,毛利率大多处于60%-80%的区间,净利率大多处于10-25%之间。

下游:行业蓬勃发展,代运营商应运而生,渠道端流量重构。

随着线上电商的蓬勃发展,部分品牌会选择让代运营商来负责线上电商平台的运营、品牌打造、货品销售等。这使得代运营商应运而生,这个环节的企业毛利率在30%-65%之间。而随着抖音、小红书、快手等新兴渠道的出现,线上流量被分流,品牌运营难度也随着提升,这将催生更广阔的代运营服务市场。

1.3 综述:板块大幅跑赢大盘,个股业绩21Q1恢复强劲

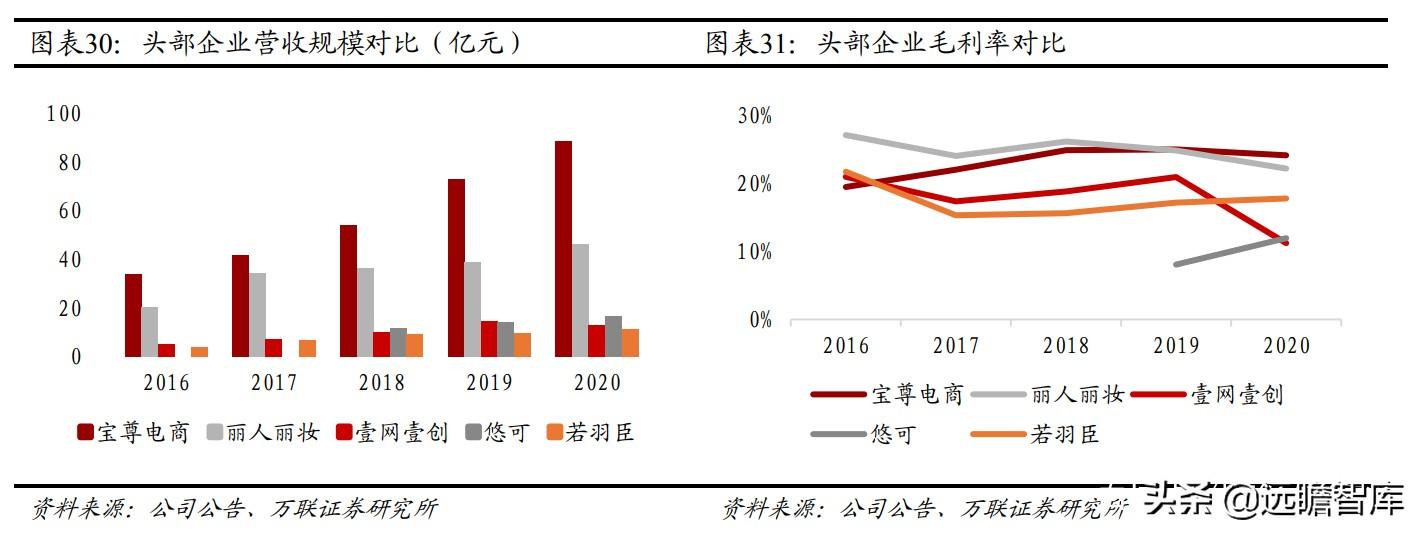

我们化妆品产业链中选取了一批化妆品业务收入占比较大的A股上市公司,包括科思 股份、青松股份、嘉亨家化、壹网壹创、丽人丽妆、凯淳股份、若羽臣、贝泰妮、珀 莱雅、华熙生物、上海家化、丸美股份、水羊股份、拉芳家化共14支个股组成化妆品 板块(下同),以便更清晰地探讨该板块以及相关个股在市场中的表现。

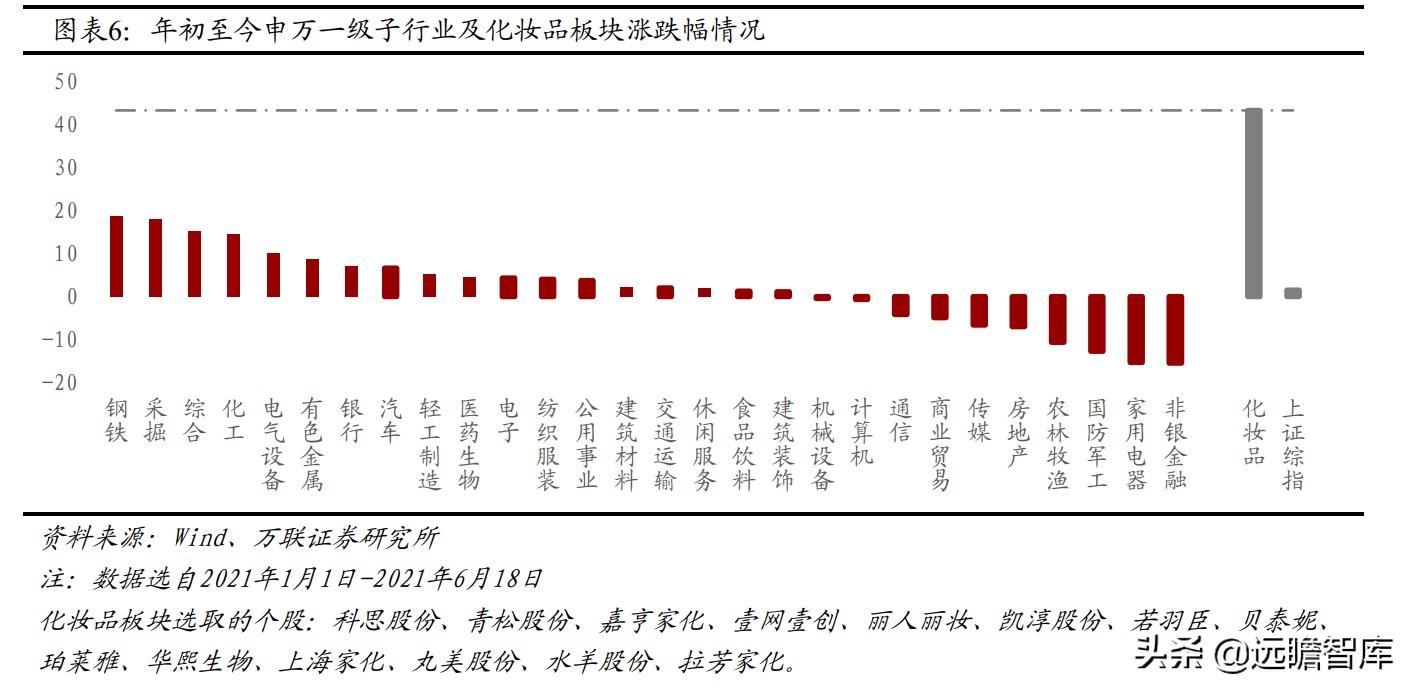

➢ 总体行情:化妆品板块年初至今上涨43%,大幅跑赢上证综指

从年初至今(2021年1月1日至2021年6月18日,下同),化妆品板块上涨43.36%,对标申万一级行业涨跌幅,化妆品表现超过所有板块,大幅跑赢上证综指41.86个pct。

➢ 分板块及个股行情:品牌端表现突出,华熙生物涨幅大

年初至今,由于华熙生物、拉芳家化、上海家化、贝泰妮涨幅较大,品牌板块共计上 涨50.65%,位列四个子板块中第一。原料板块和代运营板块分别下跌6.14%和3.21%,其中,代运营板块中,丽人丽妆表现较好,原料板块中的科思股份则表现相对较弱。代工板块上涨3.86%,其中青松股份表现尚佳。

2、斗转星移,三个角度看美妆行业发展新趋势

2、斗转星移,三个角度看美妆行业发展新趋势 2.1 消费行为之变:消费人群扩容、消费频次增加、国货接受度提高

2.1.1消费行为变化之一:化妆品消费人群扩容

低龄化:“颜值即正义”,美妆产品迅速渗透于精致的Z世代。

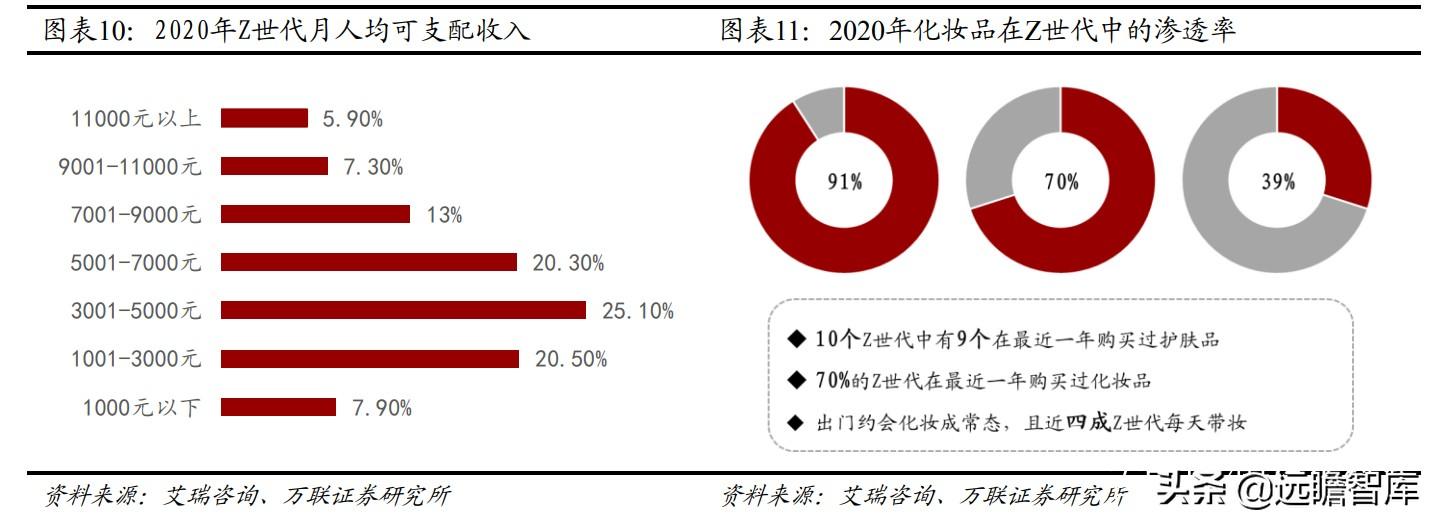

相比较70后、80后,Z世代(1995-2009年出生的人)更注重外表,认同“颜值即正义”,而物质条件的提升使得这类年轻群体有更高的可支配收入,更加追求生活品质和个性,更愿意为颜值经济和潮流买单,根据艾瑞咨询的数据显示,2020年,美妆产品在Z世代的渗透率高达95%,其中在00后的Z世代中渗透率达到88%,显然,高校大学生和刚刚步入工作的职场女性成为具有代表性的化妆品消费群体,具有一定的消费潜力和比较强烈的消费需求,是各大美妆品牌需要关注的新生消费力量。

2020年,Z世代月人均可支配收入在3000元以上的占比为71.6%,7000元以上的占比为26.2%,表明Z世代收入水平尚为可观,而初入职场的Z世代比在校Z世代有着更高的美妆消费水平,在校Z世代在美妆护肤上的年平均花销为3212元,已就业的Z世代年平均花销为5683元。

男性消费:“他经济”快速崛起,男性化妆品消费市场值得期待。

随着大众对于多元文化接受度的提升,越来越多的男性开始更加注重自身形象管理,男性逐渐摆脱了传统的性别定位,加入到了“精致”的行列中。

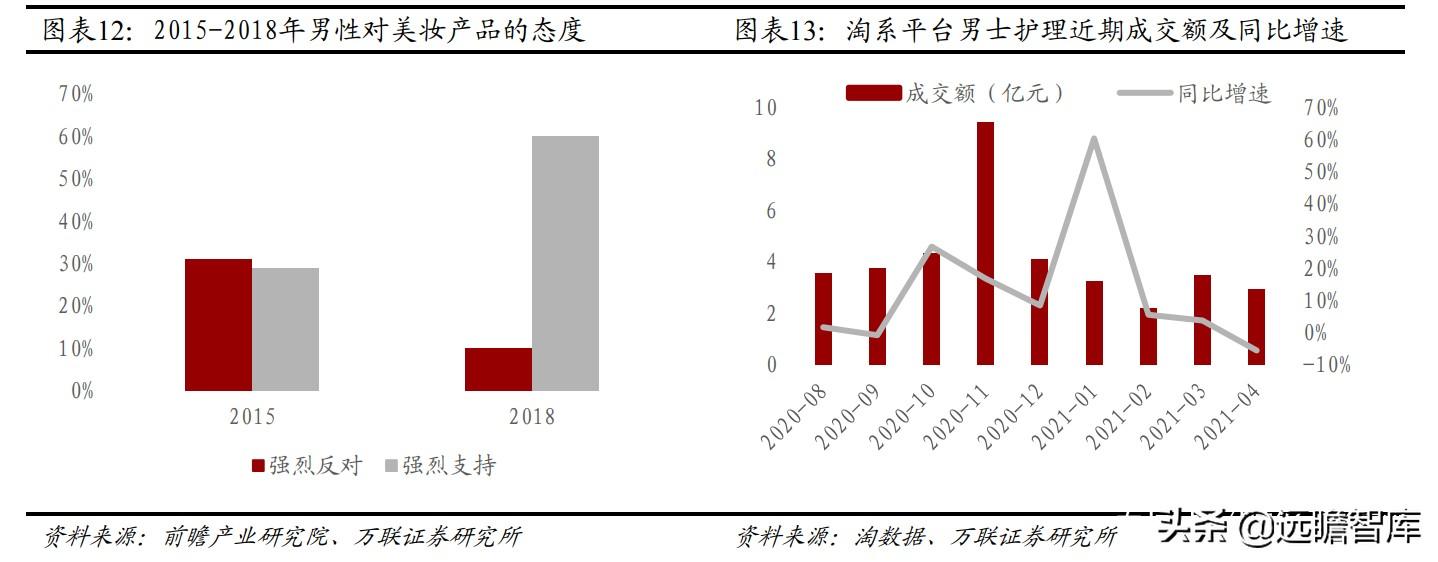

根据前瞻产业研究院对男性美妆产品态度的调查研究,2015年,男性对于美妆产品持强烈反对和强烈支持意见的人群比重相当,而到2018年,强烈支持男性使用美妆产品的人数占60%,远远超过了强烈反对的群体。

中国的社交平台如小红书、抖音、B站也出现了越来越多的男性美妆博主和男性美妆产品消费者。根据小红书2020年美妆数据,男性在2020年上半年对于护肤的关注度涨幅达67%。

男士香水、护肤品类快速增长,男性美妆消费的平均价也高于女性。

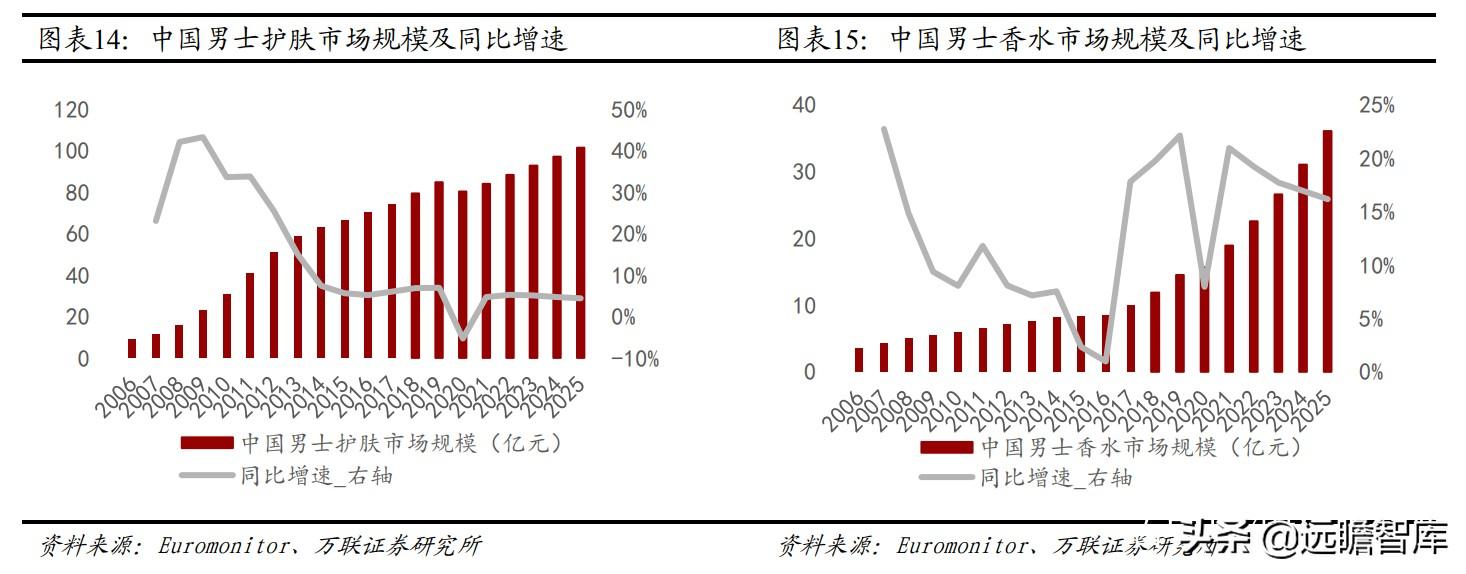

从基础的清洁产品到面膜、面霜等护肤产品,再到香水,越来越受到男性消费者的青睐。根据Euromonitor的数据,中国男士护肤市场在2019年达到85亿元,近年来增速维持在7%附近;而中国的男士香水市场则在近年来出现爆发式增长,2017-2019年CAGR达到20.9%,未来几年增速也预计维持在15%以上。

根据淘数据显示,2020年8月至2021年4月,男士护理在淘宝天猫平台成交额平均增速约为13%,大体保持快速的增长。

根据快手2020年的美妆数据,虽然男性消费者在美妆市场中份额不如女性群体,但消费美妆产品的平均单价却超过女性,高于女性美妆产品消费平均单价的9.7%,男性群体在美妆产品的消费不容小觑。

2.1.2消费行为变化之二:化妆品消费频次增加

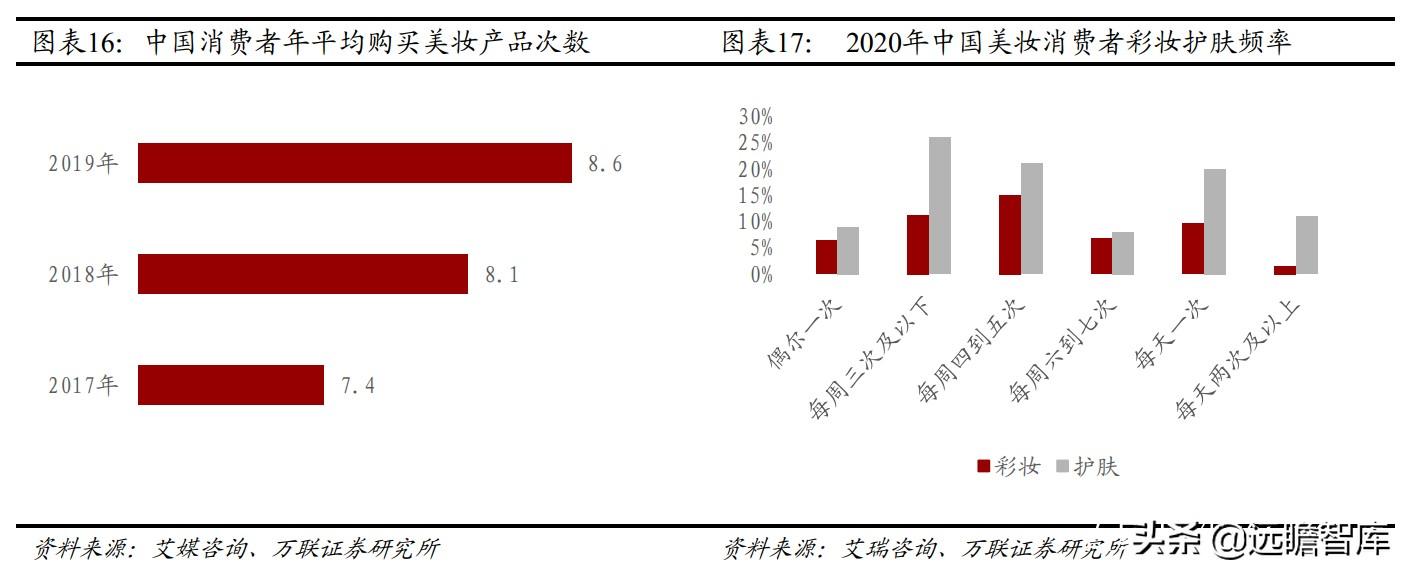

美妆消费从“可选”变为“必选”,美妆产品消费频次增加,美妆产品使用频次较高。随着各大社媒对当代消费者的不断教育以及人们美妆护肤意识的逐渐深入,部分消费者的美妆消费开始由“可选”变为“必选”。根据艾媒咨询数据,中国消费者购买美妆产品的次数呈增长趋势,2017年、2018年、2019年中国消费者年均购买美妆产品的次数分别为7.4次、8.1次和8.6次。消费者使用美妆产品的频率较高,美妆已经成为很多消费者生活的一部分,其中护肤频率高于彩妆频率。

根据艾瑞咨询数据,在2020年中国化妆品消费者中,护肤频率不少于每周四次的人群占比在60.0%,其中每天一次及以上的人群占比达到31%;使用彩妆产品频率不少于每周四次的占比在33.1%。

年轻人“容貌焦虑”的背后是对颜值外表的重视,90后、95后美妆消费呈现爆发式增长。根据中青校媒在2021年2月面向全国2063名高校学生关于容貌焦虑的问卷调查数据显示,有59.03%的大学生存在一定的“容貌焦虑”。事实上,“容貌焦虑”是颜值经济下的产物,而本质是年轻人对外表、颜值的愈发重视,并且随着重视程度的加深而花费更多的金钱和时间在“颜值”消费上,例如购买美妆、衣服首饰等产品。

根据唯品会数据显示,2018年,不同年龄层人群在美妆产品上的消费均有所增长,其中70后、80后的增长率为55%和90%,而90后、95后的美妆消费则呈现爆发式增长,分别达到202%和347%。

2.1.3消费行为变化之三:国货化妆品品牌崛起

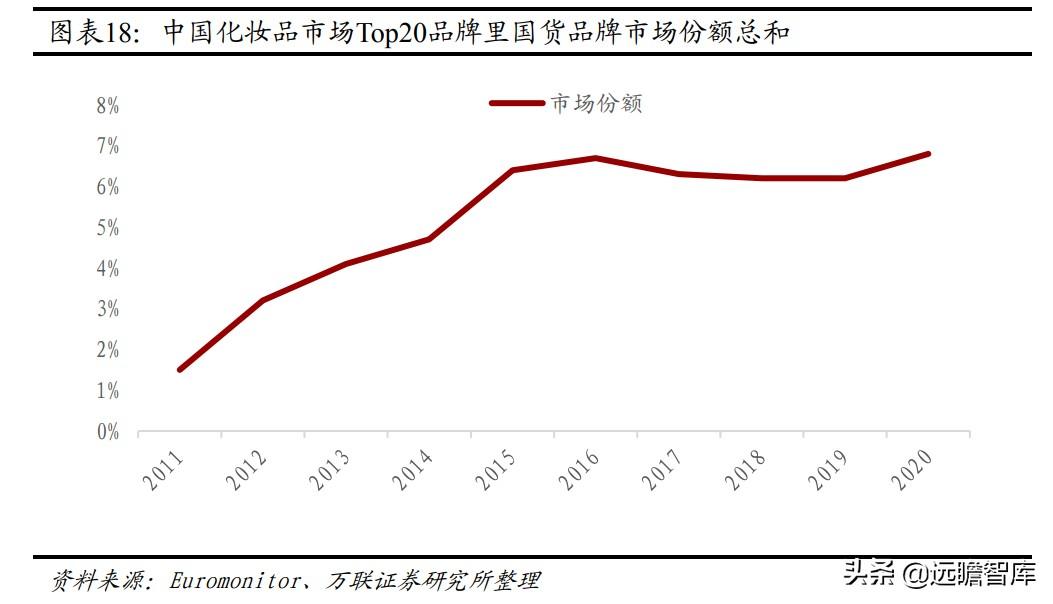

近年来国货化妆品品牌崛起,部分市占率赶超国际。

根据Euromonitor的数据显示,中国化妆品市场Top20品牌中,国货品牌的市场份额在逐年上升,2011年国货品牌份额只有1.5%,到2020年提升7.7个pct至9.2%。

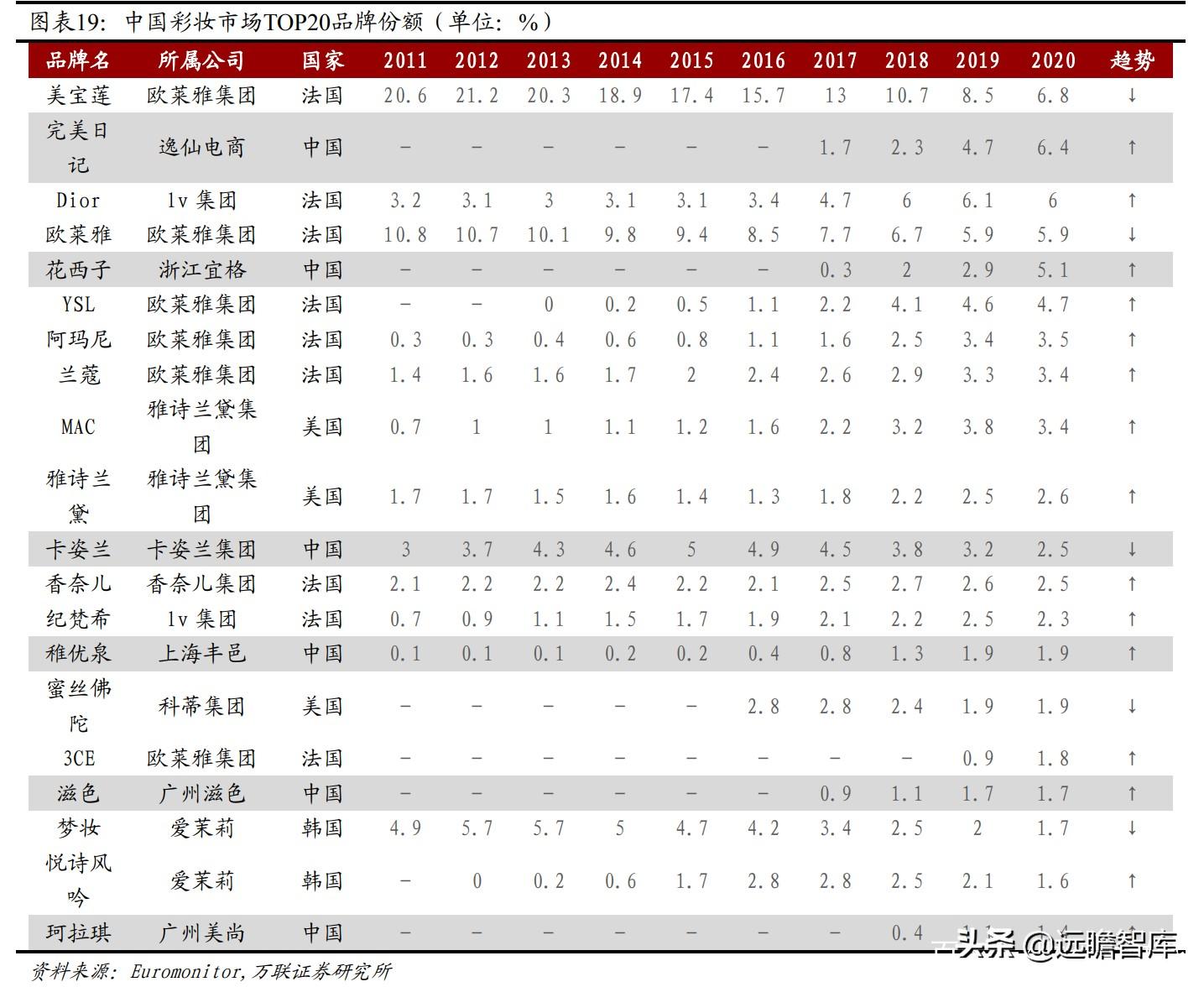

分品类来看,彩妆品类Top20的国货品牌份额提升。2020年,日记以6.4%的份额位居第2,较2017年大幅提升4.7个pct,并一举超越Dior、欧莱雅、YSL、阿玛尼等国际;而花西子、稚优泉、滋色等国货品牌也有的提升。

护肤品Top20中,百雀羚近10年间提升3.7个pct,2020年在护肤品市场中的市占率达到4.1%,位居第4;Top20的国货品牌除佰草集外,自然堂、珀莱雅、薇诺娜、御泥坊、HFP市占率均有提升。

国货品牌突围的原因:

① 营销:爆款单品+多样化的营销方式,迅速打响品牌知名度。

2020年双十一期间,日记全网累计销售额超过7亿元,成功反超外资品牌,珀莱雅天猫旗舰店销售额超过3亿元,同比增长超过50%。

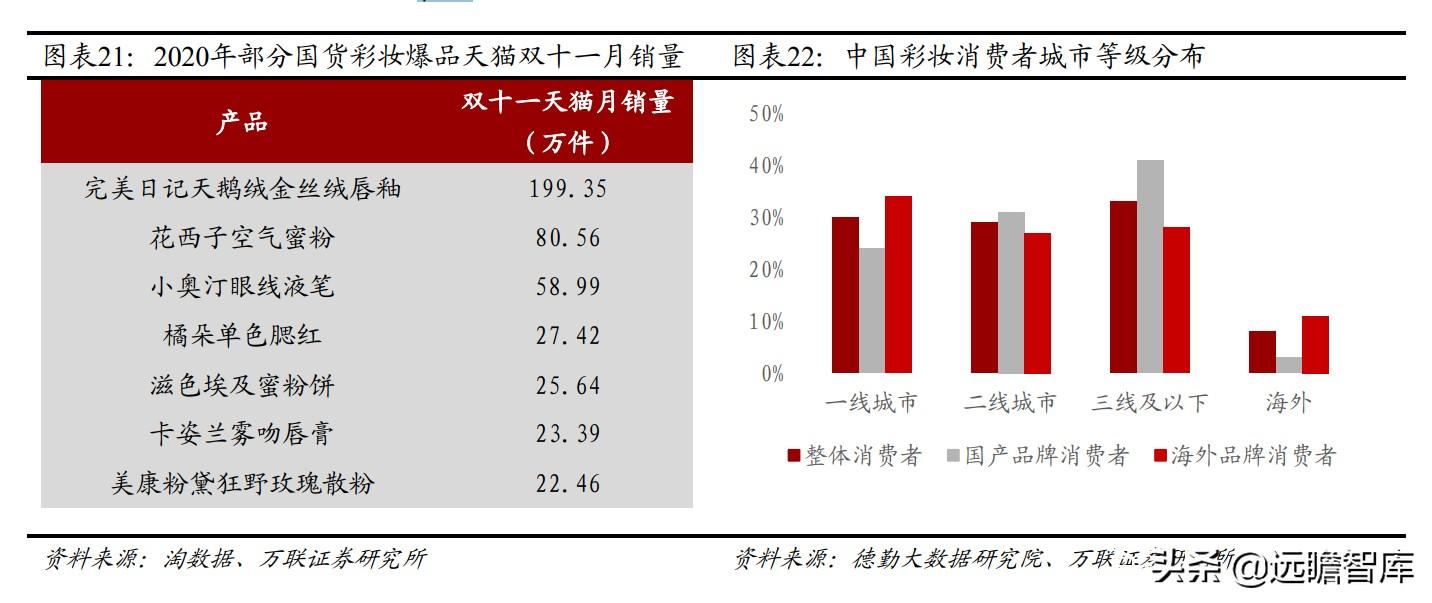

这些品牌之所以能够在销量上取胜,很大程度上依靠爆品打开市场,例如日记的天鹅金丝绒唇釉、花西子空气蜜粉、卡姿兰雾吻唇膏等等,爆品的价格区间多数在150元以下,易于吸引消费者,激发用户的冲动消费。小红书、B站、抖音等社交平台的内容营销,也让国产品牌更加地触达消费者。趣味的联名活动、IP跨界也是国货品牌能够迅速发展的原因之一。

日记和大英博物馆、中国地理等机构合作,推出联名款,其动物小狗盘在上线当日就创下了30万盘的记录。国货美妆品牌的“顶流”代言人,例如日记的代言人周迅、花西子推荐官李佳琦,也使得国货品牌收割了一批粉丝消费者。

② 产品:高性价比+新颖独特的设计,国货美妆品牌吸引到越来越多的消费者。

随着美妆消费人群不断扩大,相对平价的国产品牌成为很多消费者的入门级产品,给收入普通但对高颜值精致生活有一定追求的三四线城市消费者提供了机会。根据德勤大数据对于国产和海外品牌成交份额比较,彩妆国产品牌消费者在二线城市和三线城市的占比分别为31和41%,相较于一线城市24%的占比而言,有较大增长。

2.2 渠道端之变:流量重构、线上代运营市场应运而生

2.2.1渠道端变化之一:流量重构,美妆消费从线下往线上转移

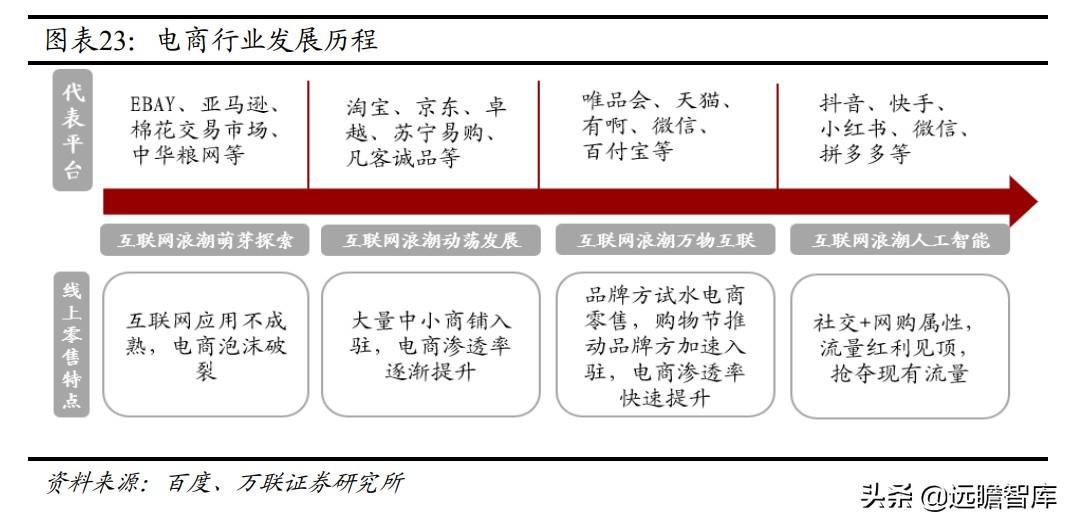

电商行业高速发展,近年来新兴社媒平台的崛起分流线上流量。2003年,以淘宝、京东为代表的电商平台相继成立,大量商铺入驻这些电商平台,我国电子商务市场由此蓄力发展。2008年,以天猫为代表的 B2C 平台成立,为品牌商转型线上零售提供了低成本的试错机会,大量品牌商入驻平台。

2009年,天猫发起双十一购物狂欢节,通过集中的大规模打折促销活动来提高销售额度,彼时电子商务行业进入高速发展阶段,唯品会、苏宁易购等电商平台争先入局,品牌商加大线上布局力度,线上覆盖多渠道。

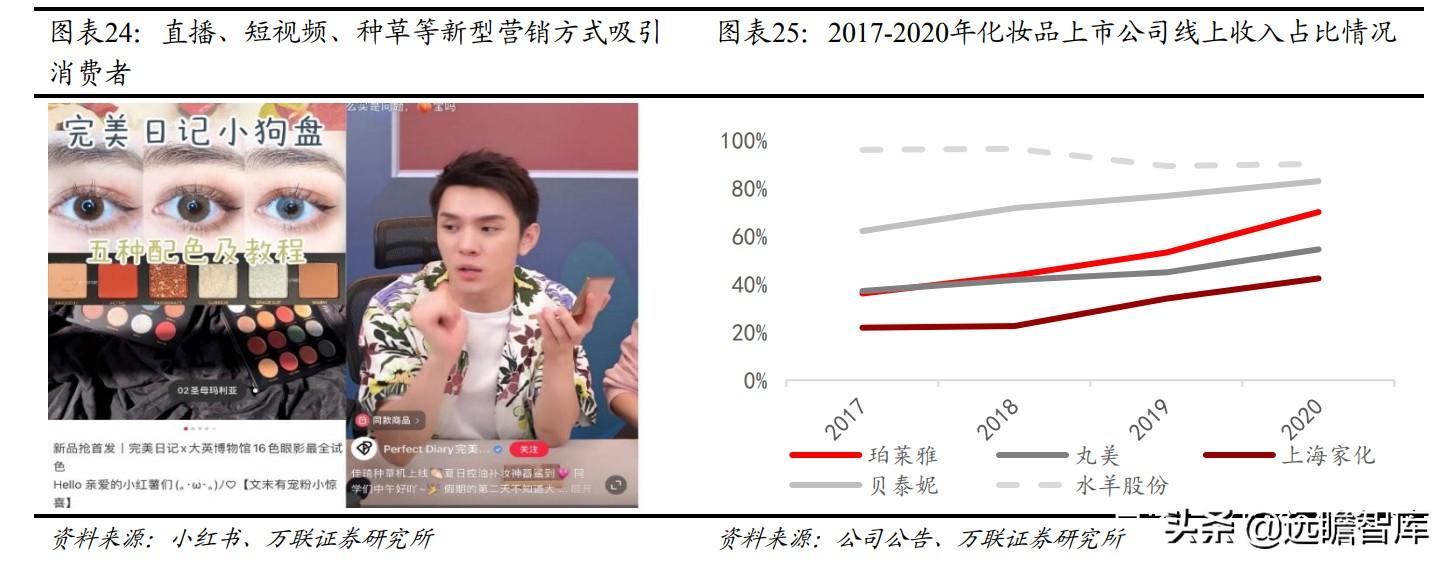

2015年起,我国互联网红利逐渐见顶,传统电商平台竞争加剧,微信、抖音、小红书等兼顾社交和网络销售双重属性的新平台逐渐崛起,以新型营销方式抢夺消费者群体,成为品牌商不可忽视的新渠道。

线上成本优势+新兴社媒平台的引流,美妆消费从线下往线上转移。

短期来看,2020年的疫情加速了化妆品消费从线下往线上转移,也培养了部分消费者线上购物的习惯;而中长期来看,流量往线上转移是大趋势,未来线上线下将会达到一个新平衡点。对于消费者而言,线上购物便捷,且随着短视频、直播、种草等新型营销方式的铺开,消费者即便不到店也能直观了解到商品的具体情况以及使用后的体验,这使得消费者更容易接受在线上购买美妆产品;对于品牌商而言,线上开店的租金、水电、人工等成本下降,毛利率也相对更高,因而品牌方也乐意布局线上。

2.2.2渠道端变化之二:代运营市场崛起,头部企业优势凸显

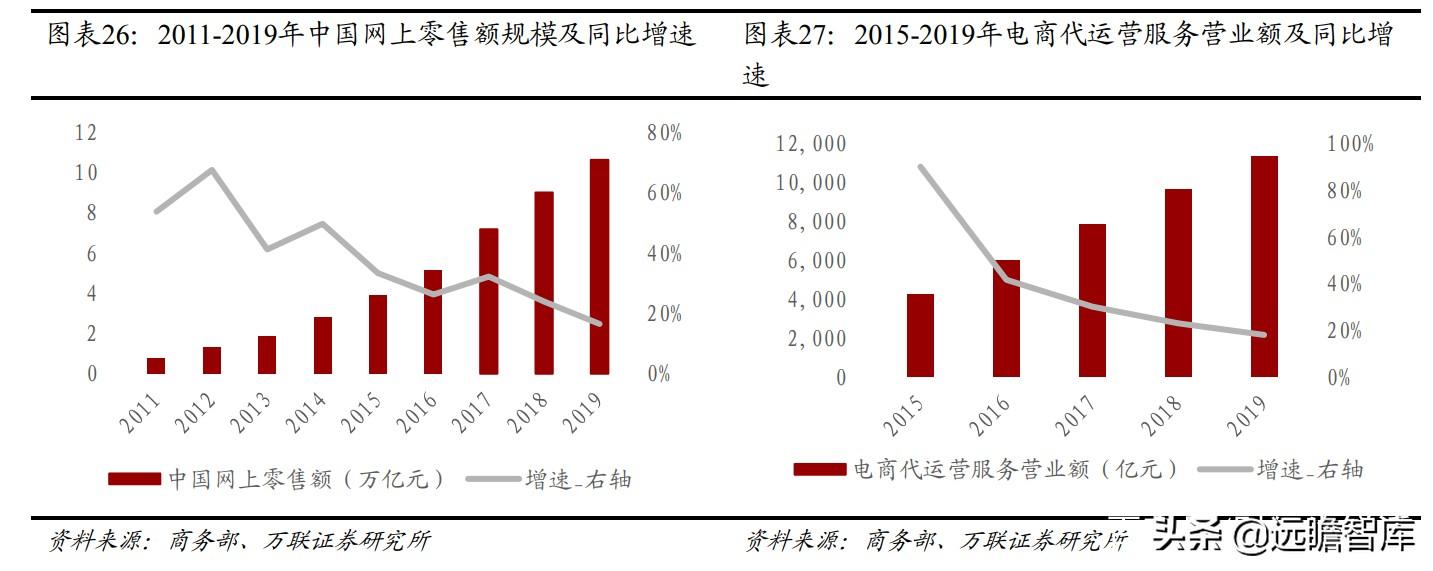

网购经济热火朝天,代运营市场应运而生。我国网购经济火热,代运营作为电子商务 的衍生服务,其市场规模与网上零售规模整体呈正相关关系。

根据商务部数据,2019年我国网上零售额达到10.63万亿元,同比增长16.5%;代运营市场交易规模达1.14万亿,同比增长18%。我国网络零售规模大、增速稳,而随着新型电商渠道的增加以及新营销模式的推广,线上运营的难度加大,未来代运营市场保持快速增长可期。

线上渠道及营销方式不断更新迭代,运营门槛提升利好头部企业抢占市场份额。

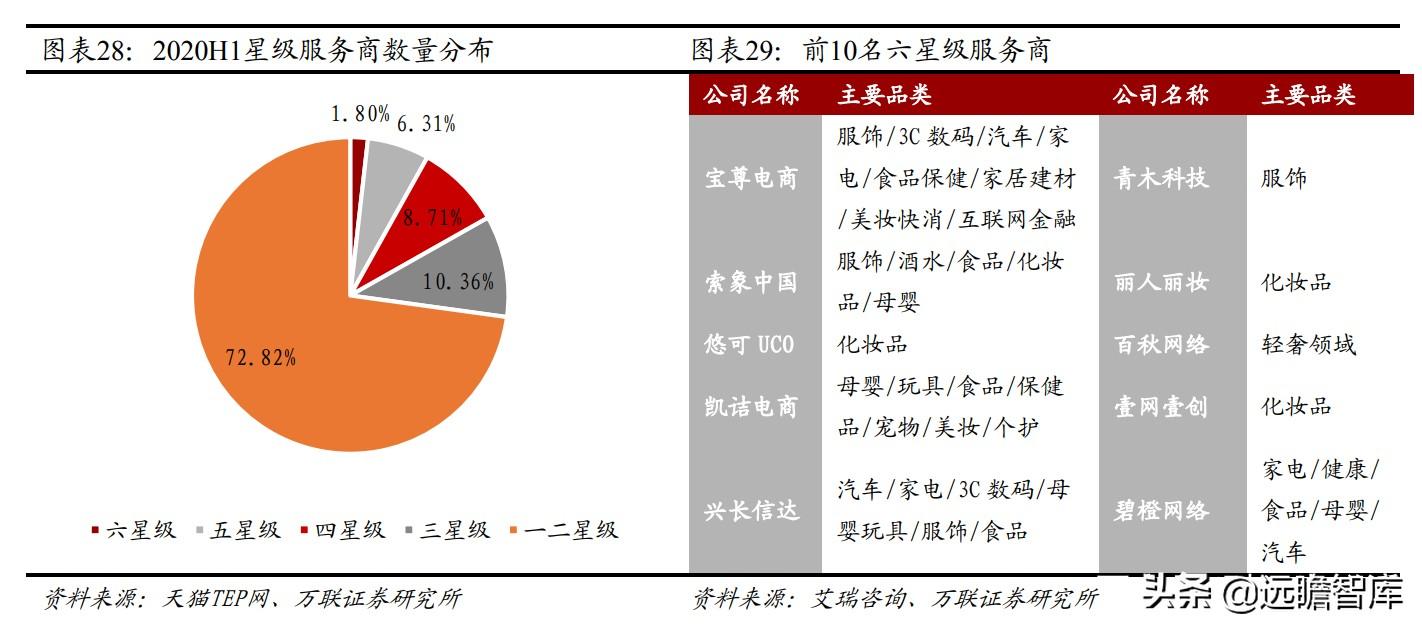

代运营市场入行门槛低,近年来代运营企业数量随着网购经济的发展而不断增加。根据《中国电商服务业发展报告》显示,2020年上半年,国内代运营服务商数量达到 8.9万家,经天猫平台认证的仅1086家,六星级服务商仅12家,其中,宝尊电商、索象中国、悠可UCO三家则主导了45%的电商营收业绩。

而随着线上平台渠道逐渐丰富,营销方式日渐创新,线上运营的难度也随之提高,对服务商运营率提出更高要求,精细化、专业化趋势显著。头部玩家的运营团队设置更为专业,规模大且资金较为充足,能够更快地调整运营策略、向外布局新渠道以适应行业转型需求;而中小服务商营销资源较为缺乏、多渠道布局能力较弱,行业转型下调整难度加大。预计随着行业转型深入会加速中小服务商的清场,头部玩家如宝尊电商、丽人丽妆、壹网壹创、悠可等的优势将凸显,市场集中度将加速提升。

2.3 品牌端之变:美妆企业集团化、强研发

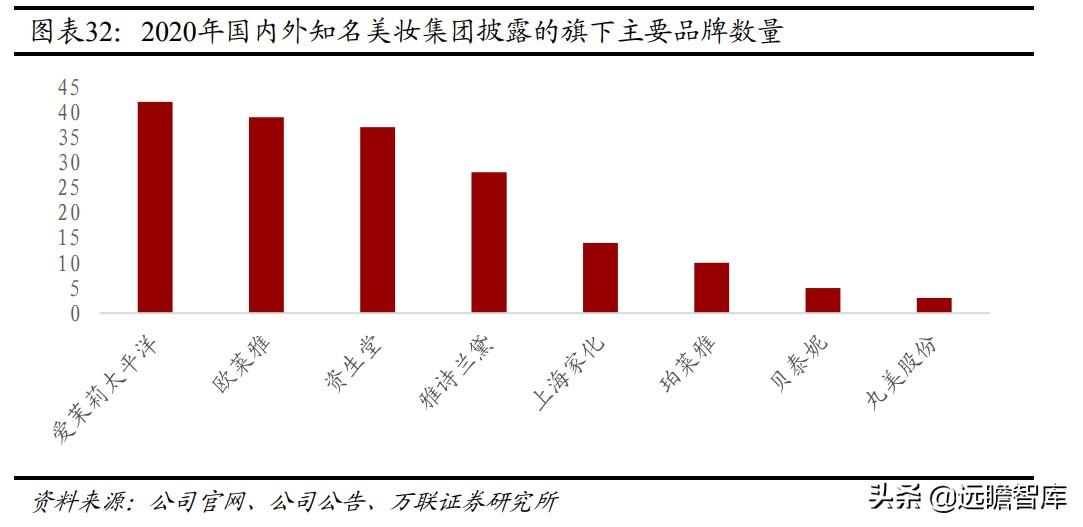

2.3.1品牌端变化之一:集团化是美妆企业发展壮大的必经之路

放眼世界,集团化是化妆品企业发展壮大的必然趋势。集团化的表现形式是品牌的多 样化,而品牌的多样化主要来源于品类多样化、产品市场层次多样化、产品风格多样 化。随着美妆企业的发展壮大,推出更多的品牌品类成为必然趋势,主要是出于发挥 多品牌协同抢占不同细分赛道、分散单一品牌与品类面临的市场竞争加剧与经营波动风险、整合渠道等等动因。

以国际头部美妆集团为例,目前均以集团的形式经营,旗下拥有众多品牌,例如爱茉莉太平洋、欧莱雅、资生堂旗下品牌数量均超过35个。

反观国内头部美妆企业,在近年来的发展中亦推出越来越多的品牌,呈现多品牌化、集团化的趋势。

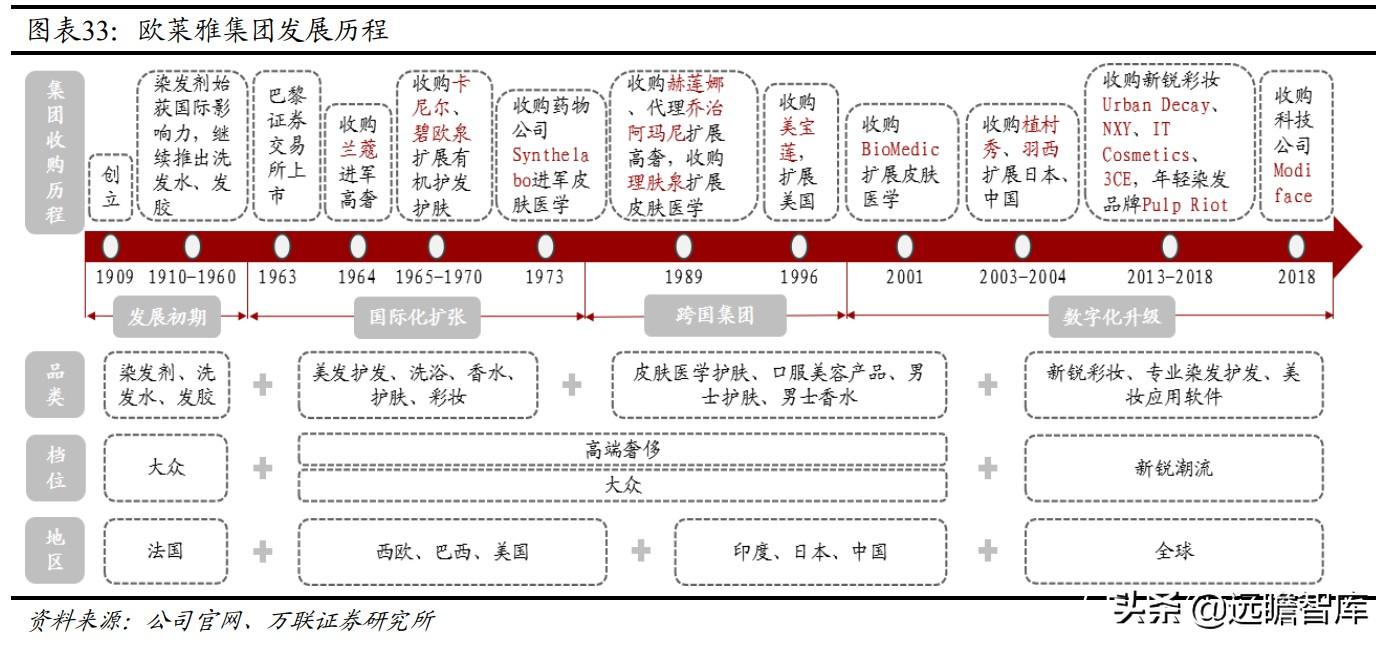

案例①:欧莱雅——染发剂起家,上市后开启并购扩张之路

欧莱雅前身于1909年成立,凭借年轻的化学家欧仁·舒莱尔发明的染发剂配方,初获国际影响力。1963年欧莱雅登陆巴黎证券交易所,在获得资本补充后,集团收购开始加速。我们从品类、品牌档位、渠道三个方面来观察欧莱雅的收购逻辑。

品类方面,集团依靠美发护发产品起家,通过收购逐步进入美妆领域,此后继续加强研发,进攻皮肤医学与男性美妆市场。

近年,为了紧跟美妆行业发展潮流与数字化升级的步伐,集团积极收购新锐彩妆品牌以及美妆智能应用软件。

品牌档位方面,1964年收购兰蔻是欧莱雅成为高端化妆品帝国的进身之阶。此后,为了提升集团品牌整体调性和补充细分市场,集团同时布局高端与大众产品线。渠道方面,欧莱雅从法国向西欧扩张,再迈向。

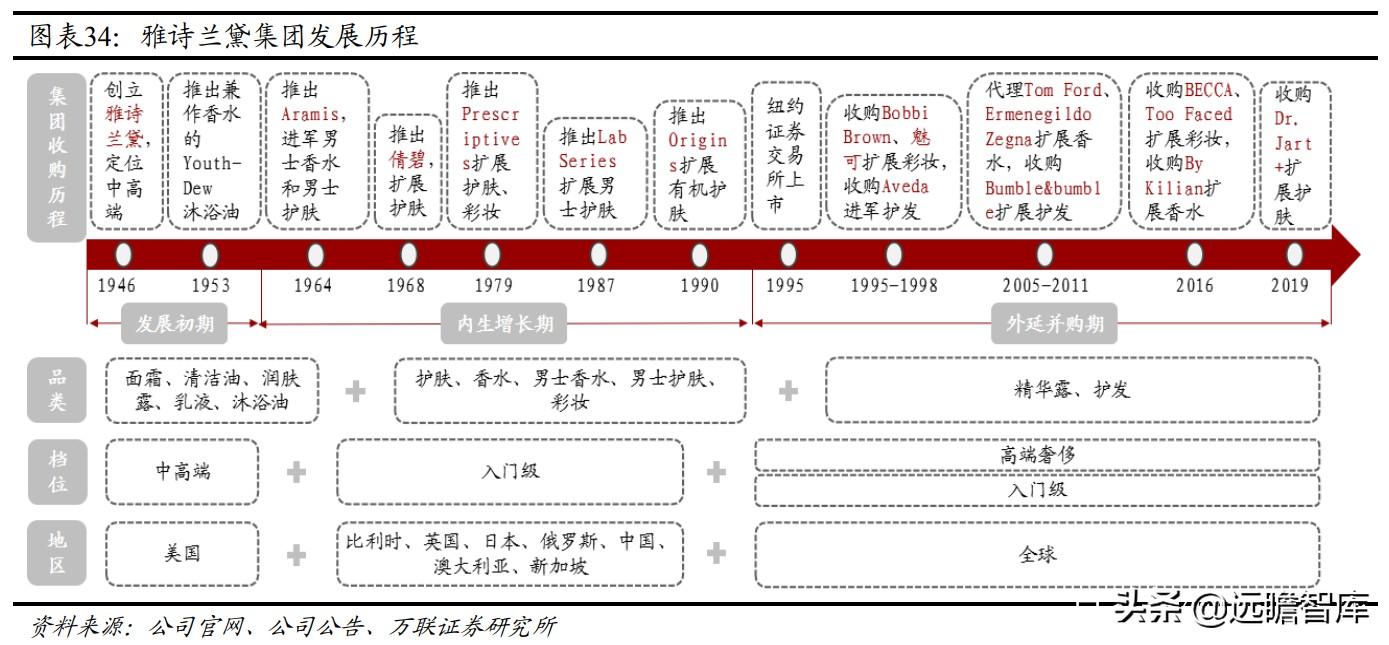

案例②:雅诗兰黛——初创定位中高端,此后通过“内生+外延”成长为美妆巨头

雅诗兰黛集团创立于1946年,以创始人雅诗兰黛夫人的名字命名。凭借经典“护肤四 件套”和出色的营销手法,快速打开美国市场。

此后,集团通过自研、收购和代理的方式完善集团品牌版图。品牌品类方面,集团依靠护肤产品起家,通过陆续推出Aramis、倩碧等5个自有品牌,继续扩展香水、彩妆领域与男性化妆品市场。1995年雅诗兰黛登陆纽约证券交易所,在获得资本补充后,品牌的扩张方式从自研转变为收购,集团化历程加速。

此后集团尝试扩展护发领域,其余收购品牌仍集中在护肤、香水、彩妆领域。品牌档位方面,雅诗兰黛一直保持高端定位。其自主研发的品牌在整体品牌矩阵中以入门级为主,大部分高端品牌通过收购和代理获得。

渠道方面,雅诗兰黛从1960年代始获国际影响力,覆盖地区包括比利时、英国、日本等国。其后又通过开设门店、入驻百货店的方式进入俄罗斯、中国,逐步完善布局。

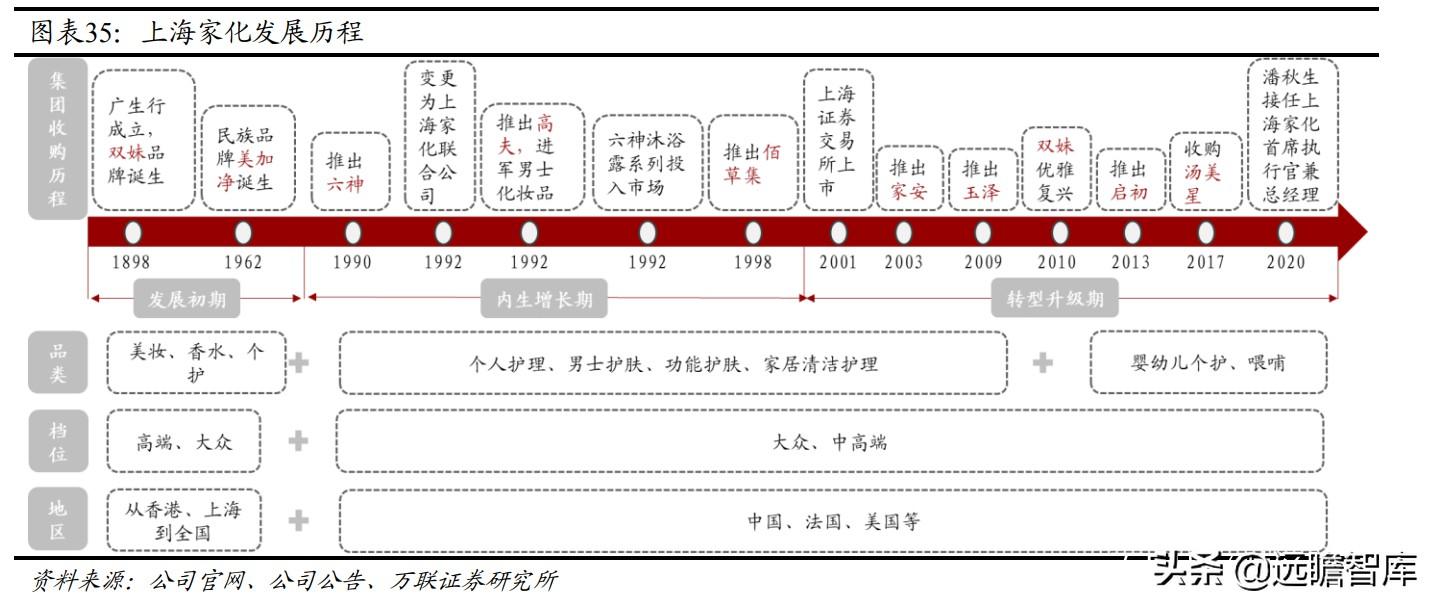

案例③:上海家化——历史悠久的百年日化民族企业,自产自研覆盖多个领域

上海家化创立至今已有123年的历史,前身是成立于1898年的广生行。

2001年,上海家化在上海证券交易所上市,并通过自产自研开辟多个品牌,建立起多个细分市场的领先地位,股价也曾在2013年达到过去的高点。

但随后互联网的普及带来的渠道与营销的转变、外资品牌入侵中国市场、品牌老化、核心管理层动荡等因素均对这家老牌日化企业形成巨大冲击。2020年,曾在欧莱雅集团大众化妆品部亚太区担任商务总经理的潘秋生临危受命,出任上海家化董事长兼CEO,明确了“一个中心、两个基本点、三个助推器”的经营方针,推行渠道改革以及品牌创新。品牌品类方面,广生行在1898年推出品牌双妹,定位高端贵族,旗下生产的多个美妆与香水产品曾经风靡上海滩。1962年,美加净诞生,是中国化妆品市场第一支定型摩丝、第一支防晒霜、第一支护手霜等光荣的民族品牌。此后在内生发展的几十年中,相继推出花露水品牌六神、男性护肤品牌高夫、中草药护肤品牌佰草集。在2001年上海家化上市之后,又推出玉泽、典萃品牌抢占功能性护肤赛道,推出家居清洁品牌家安,推出启初和收购汤美星发展母婴品类。

渠道方面,在广生行成立之初,产品在香港和上海销售,而后明末清初列强入侵,民族思潮空前,广生行旗下多款国货产品风靡全国甚至名扬海外。而后推出的多个领先品牌如六神、佰草集等,产品远销海外。

2.3.2品牌端变化之二:美妆企业强研发赋能产品

美妆企业注重科技研发,科技赋能产品。目前,化妆品行业竞争激烈,产品同质化严重,不少美妆企业依靠研发赋能产品,打造产品差异化。

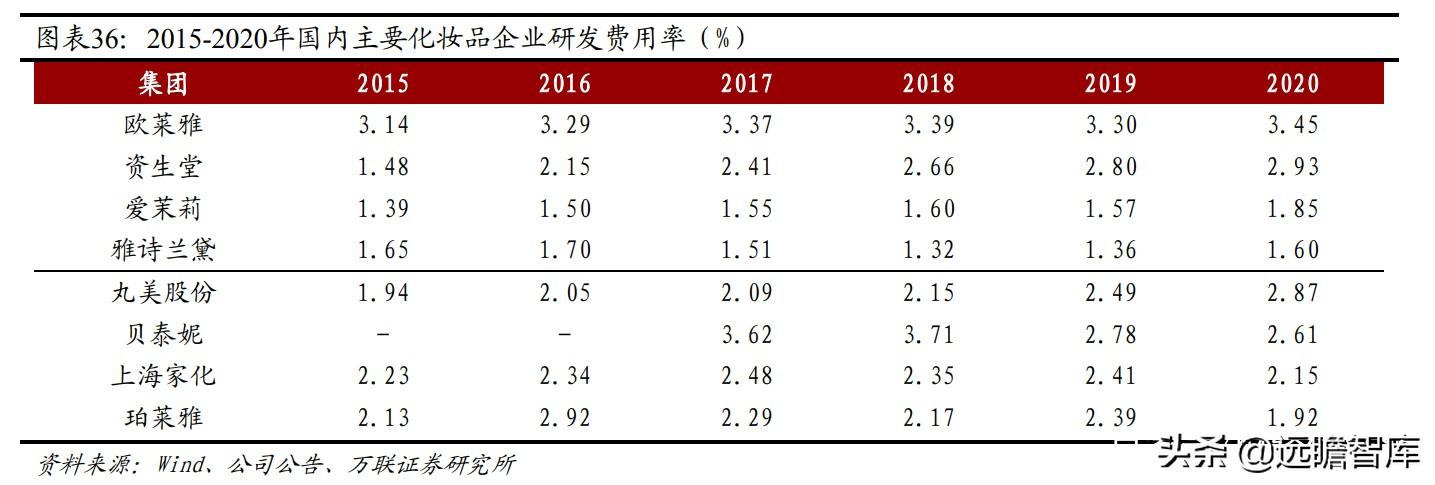

从研发费用率来看,国内外美妆企业的研发费用率大体维持在1.5%-3.5%之间,其中欧莱雅从2015年的3.14%提升至2020年的3.45%,位居各集团之首;国内美妆集团中,2020年,丸美股份、贝泰妮的研发费用率分别为2.87%、2.61%,位列第一和第二。

从研发团队与建设来看,多家头部美妆集团注重研发队伍的建设,例如贝泰妮创始人及多位高管团队出身滇虹药业,在业内有一定的威望,公司研发人员占总员工数的比例达到6%;丸美股份的研发人员数量占比高达9%,创建眼部肌肤研究中心(丸美5C中心),并且聘请日本研发高管,将日本护肤技术和中国女性护肤需求对接,助力品牌发展。

从产品角度来看,在产品同质化严重的今天,产品的创新显得尤为重要,美妆头部企业亦注重科技赋能产品,例如珀莱雅联合西班牙实验室Lipotrue,推出含六胜肽抗老抗皱的红宝石精华;雅诗兰黛推出纤雕精华,添加专研抗老复合配方帮助提升肌肤紧致度等。

2.3.3品牌端变化之三:新规出台利好头部化妆品企业

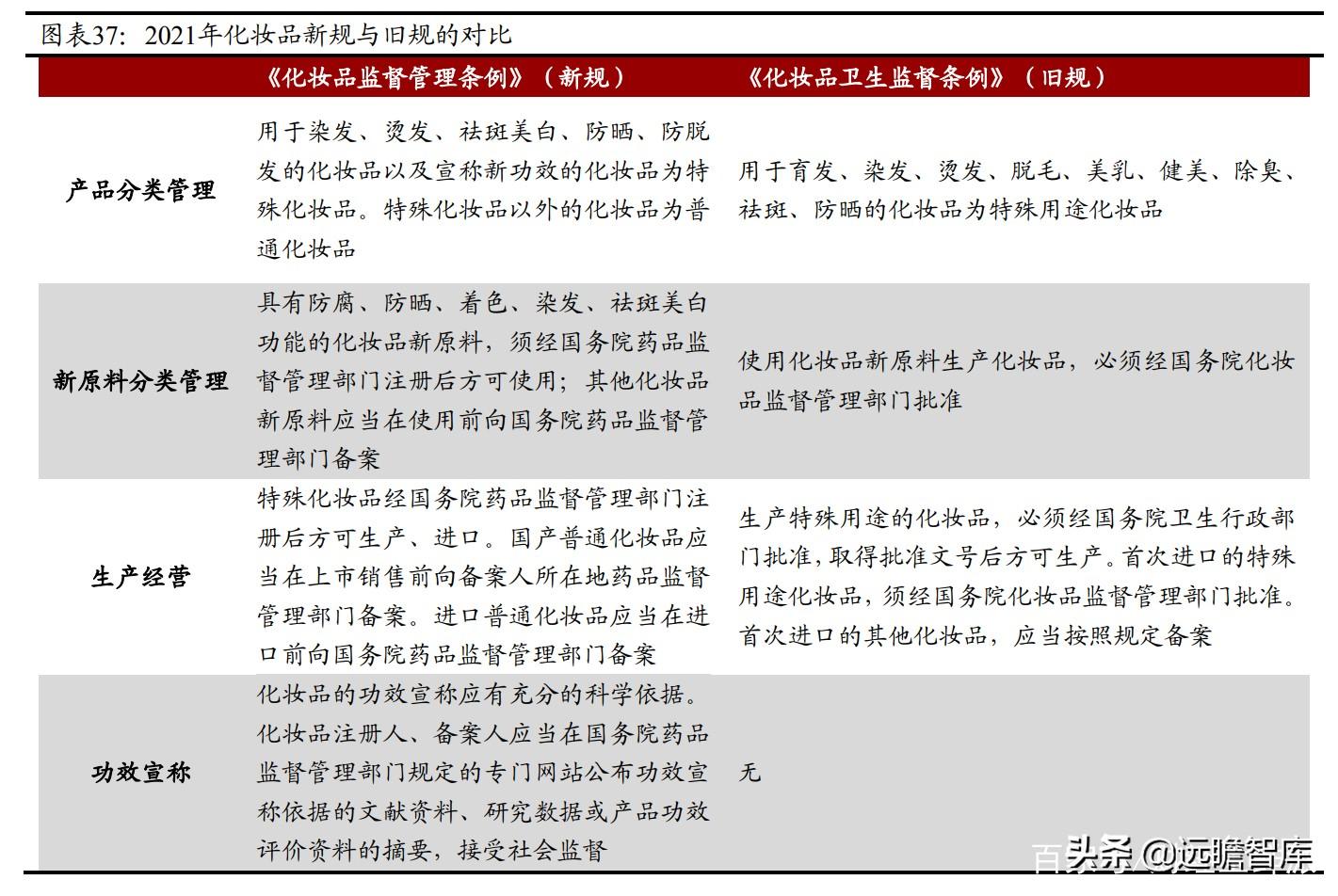

国内化妆品新规出台促进行业进一步规范化,行业洗牌利好化妆品龙头公司。2021年 1月1日,国务院发布的《化妆品监督管理条例》新规正式实施,以分类管理和全环节 管理为理念,对化妆品行业生产经营活动予以规范。

在研发和生产经营上,新规对风 险程度较高的产品和新原料实行注册管理,其他产品和原料实行备案管理。在销售上,新规要求化妆品的功宣称应有充分的科学依据,并依法向公众披露。

短期内,企业可以通过调整品名的方式规避功评价,但长期来看,无论是为了产品出新还是满足监管要求,企业发展仍需依靠研发支撑。对于小品牌来说,研发新产品和完成功宣称评价均需要投入大量成本,大品牌则可通过规模优势降低评价成本,马太应初显,行业洗牌由此加速。

3、拨开迷雾,看功能性护肤品与彩妆两大优质赛道

3、拨开迷雾,看功能性护肤品与彩妆两大优质赛道 3.1 功能性护肤赛道:高成长、高壁垒、竞争格局

3.1.1 敏感肌、成分党、轻医美促成功能性护肤品高增,国货品牌份额问鼎

功能性护肤品主要分为三大类:皮肤学级护肤品、强功性护肤品和医美级护肤品。

皮肤学级护肤品主要是针对敏感肌的具有保湿、修复皮肤屏障、舒缓抗炎等功的功能性护肤品,代表品牌理肤泉、雅漾、薇姿、薇诺娜、玉泽等。

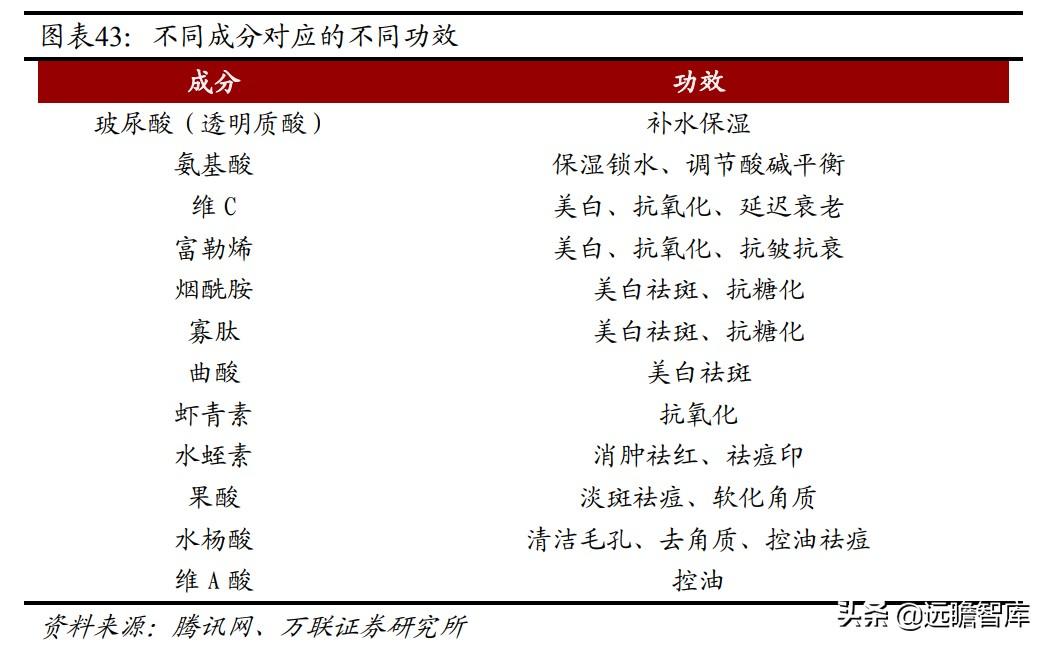

强功性护肤品则为主打热门功性化学成分如玻尿酸、虾青素、烟酰胺等的功能性护肤品,代表品牌有HFP、The ordinary、润百颜、夸迪等。

医美级护肤品主要是指针对辅助医疗、医美术后修复和护理的械字号功能性护肤品,生产标准比普通护肤品更为严格,代表品牌有创福康、创尔美、敷尔佳、可复美等。

➢ 细分赛道一:皮肤学级护肤品,敏感肌群体的天使

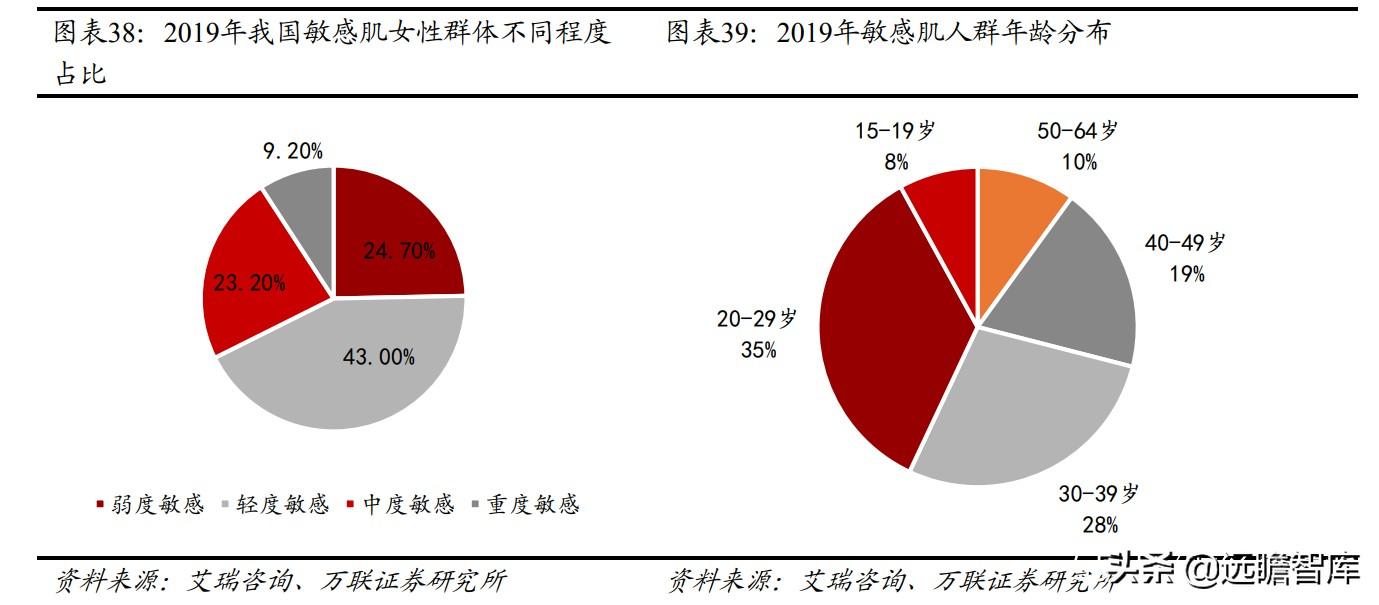

受环境变化、压力增加以及皮肤护理不当等因素影响,我国女性敏感肌群体占比达1/3。根据2017年在《中国皮肤性病学杂志》上发布的《中国敏感性皮肤诊治专家共识》,敏感性皮肤已逐渐成为人们肌肤状态的普遍性问题,女性发病率常高于男性,其中美洲女性的敏感肌发生率为22.3%-50.9%,亚洲女性为40%-55.98%,而我国女性也已经达到约36.1%,即大致超过1/3的女性都可能是敏感肌状态。

根据艾瑞咨询的数据显示,2019年我国敏感肌女性群体中,中度以上敏感肌群体占比为32.4%,轻度敏感肌群体占比为43%。以年龄层次划分,30岁以下的年轻群体占比达到43%。国人敏感肌护肤意识逐渐增强,我国皮肤学级护肤品市场规模快速增长,对标欧美等发达还有巨大提升空间。

随着互联网的普及,微博、小红书等新媒体平台上的护肤知识与产品推荐内容逐渐丰富,消费者对自己肌肤状态的了解逐渐深入,也有更多敏感肌群体加入到敏感肌护肤中,而随之也带来了快速膨胀的下游市场需求。

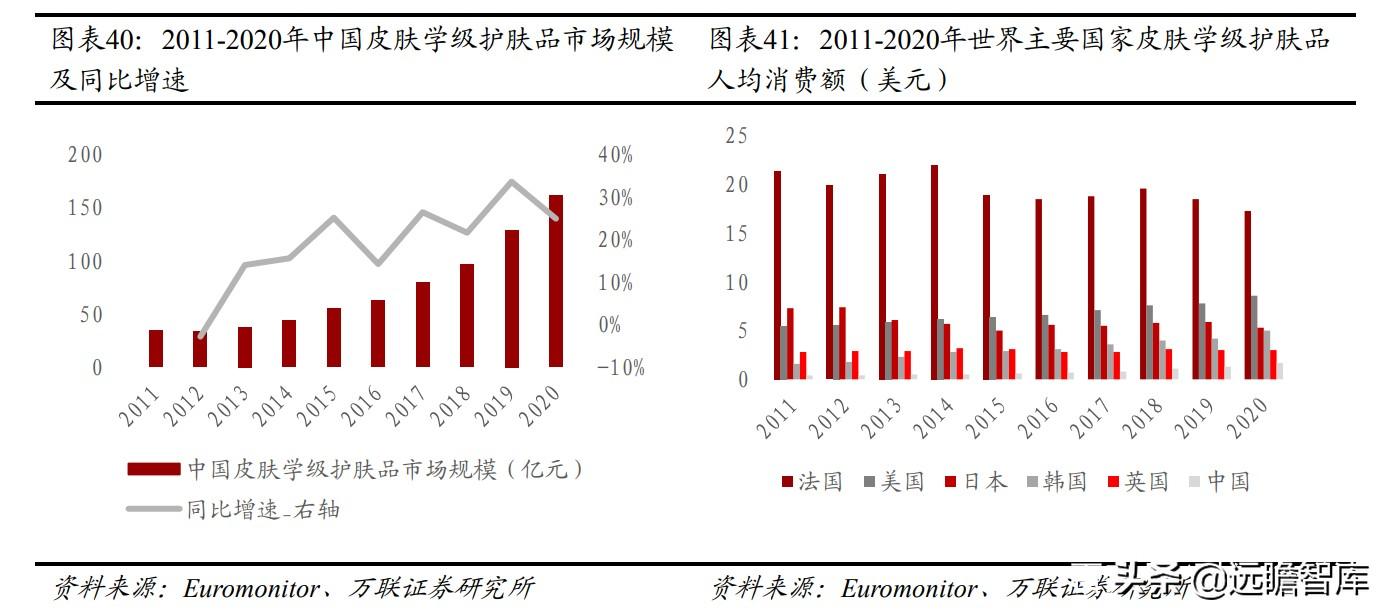

根据Euromonitor的数据显示,2020年,中国皮肤学级护肤品的市场规模为161.3亿元,同比增长25%,2011-2020年CAGR高达19%。

从人均消费额角度看,2020年,中国皮肤学级护肤品人均消费额仅为1.7美元,而同期欧美例如法国/美国/英国的人均消费额分别为17.3/8.6/3.0美元,同在亚洲的日本/韩国的人均消费额也达到了5.3/5.0美元,对标欧美日韩发达,我国皮肤学级护肤品人均消费仍有巨大的提升空间。

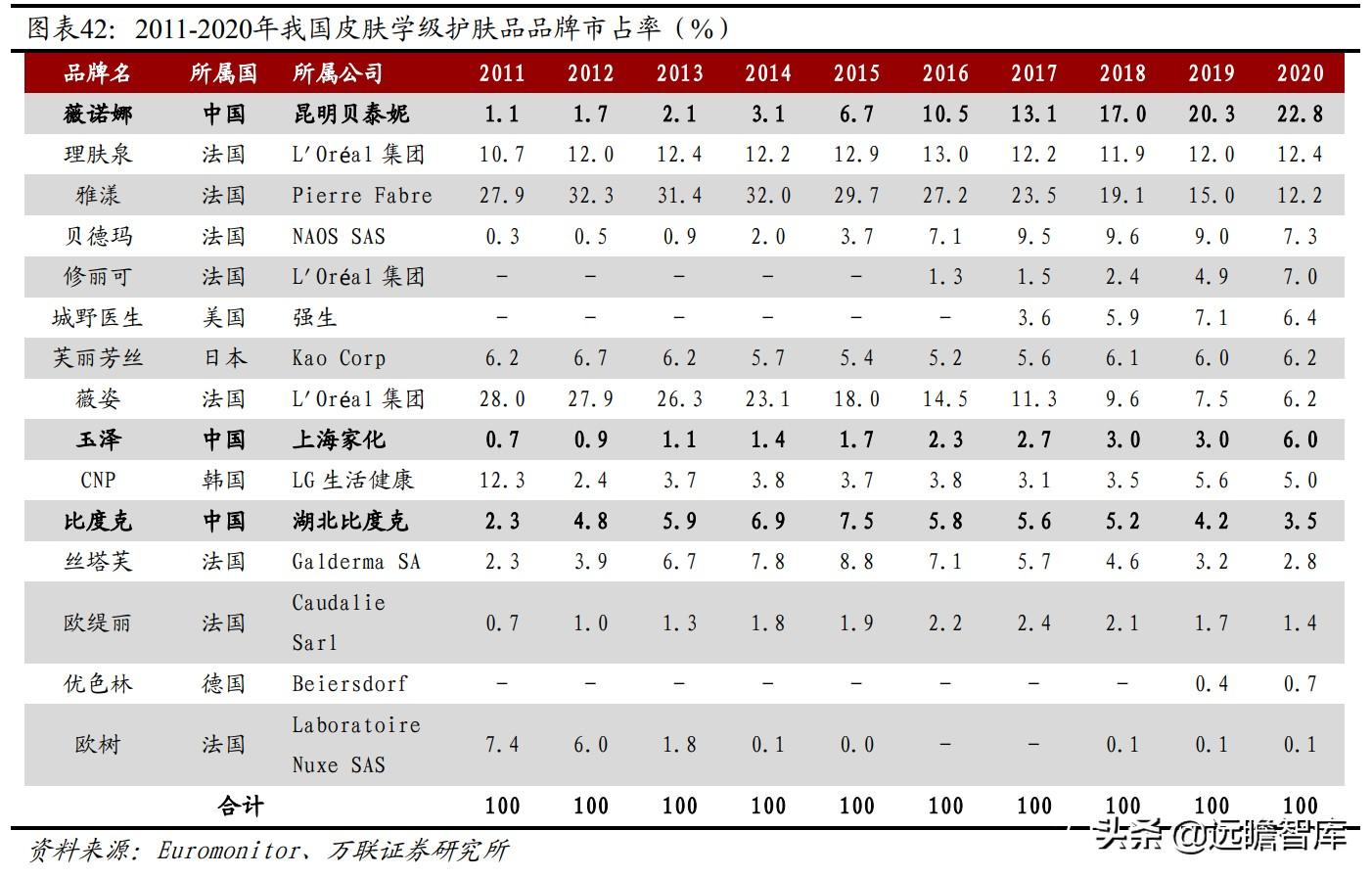

竞争格局:行业较为集中,贝泰妮旗下薇诺娜市占率第一。

我国皮肤学级护肤品市场集中程度较高,2020年CR3/CR5分别为47.4%/61.7%。在2014年,雅漾与薇姿的市占率合计占据了半壁江山,CR2高达51.1%,但随着我国电商经济的发展以及人们护肤意识的崛起,国产护肤品牌也迎来了发展的良机。2014-2020年,贝泰妮旗下的薇诺娜市占率从3.1%上升至22.8%,并一路赶超薇姿、理肤泉、雅漾等国际,在2019-2020年夺下第一。皮肤学级护肤品市场5的品牌中的国货品牌除了薇诺娜,还有上海家化旗下的玉泽以及湖北比度克旗下的比度克,2020年这两个品牌的市占率分别为6.0%及3.5%。

➢ 细分赛道二:强功性护肤品,“成分党”的天下

强功性护肤品主要针对补水保湿、美白、抗衰、抗氧化、祛斑祛痘市场,产品配方 一般比较简单,主要突出能产生主要宣称功能的核心成分,例如玻尿酸、烟酰胺、水 杨酸等等,代表品牌有HFP、The ordinary、修丽可、华熙生物旗下的润百颜、夸迪、米蓓尔等。

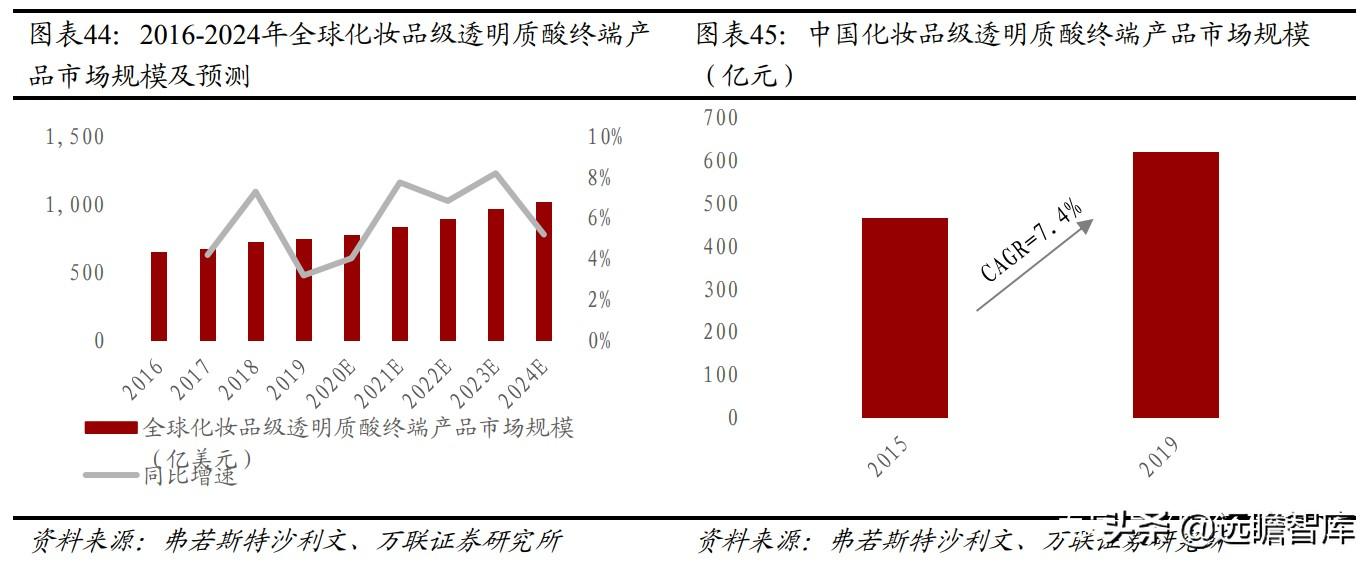

细分:中国化妆品级透明质酸终端产品快速增长,国内厂商纷纷布局下游功性护肤品牌。

根据弗若斯特沙利文发布的《2019及中国透明质酸(HA)行业市场研究报告》显示,2019年化妆品级透明质酸原料市场规模达到277吨,2015-2019年CAGR为16.1%,预计2020-2024年的CAGR将达到34.4%,超越医药级和食品级透明质酸原料的增速。而在化妆品级透明质酸原料市场快速发展的背后是庞大的化妆品透明质酸终端产品市场。2019年,我国化妆品级透明质酸终端产品的市场规模为620亿美元,2015-2019年CAGR达到7.4%。

需求侧:社媒营销、护肤意识觉醒等多因素推动“成分党”崛起,“95后”年轻消费者占半数。

随着化妆品消费者护肤意识、意识的觉醒以及社媒的营销,关注化妆品成分及功的消费者越来越多,这部分人被称为“成分党”。美国时装技术学院FIT发布的《美国美妆行业透明度感知评估报告》显示,在调研的1800位美妆消费者中,72%的消费者希望品牌方能向他们解释产品成分究竟具备什么功,超过60%的消费者希望品牌方能认证产品成分的来源。

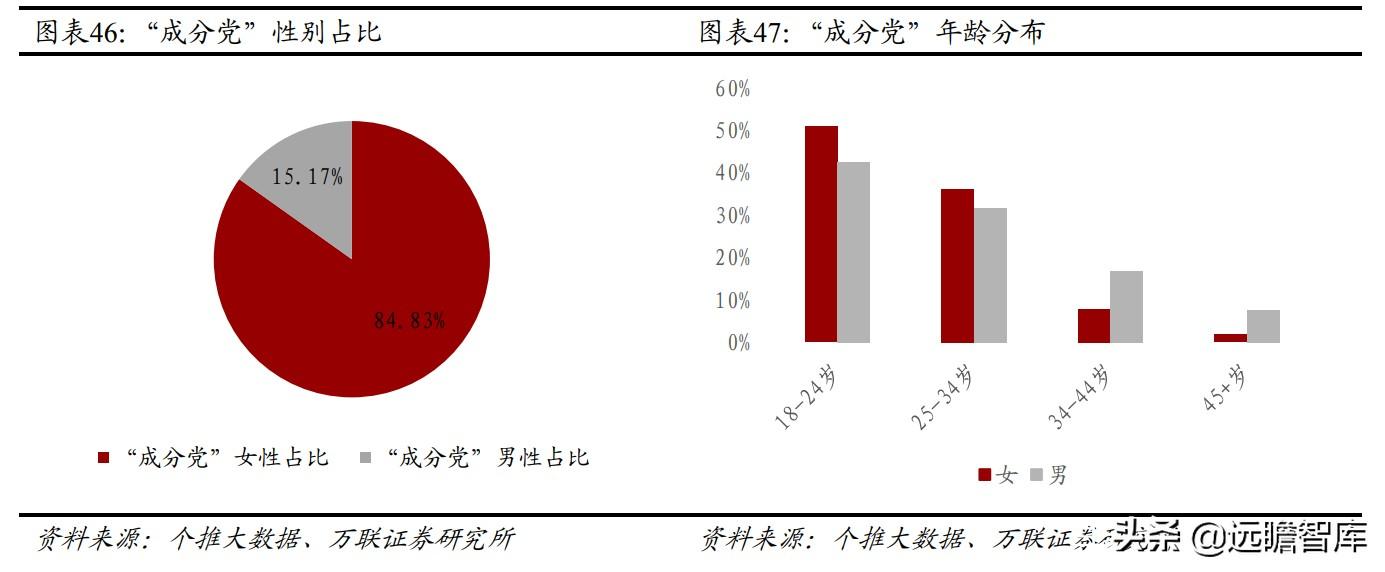

“成分党”的规模在不断壮大,“95后”、女性、高消费人群是“成分党”的主力军。根据个推大数据显示,“成分党”中有84.8%是女性,男性占比为15.17%;从年龄分布来看,“成分党”中有50%左右是18-24岁的“95后”;从消费水平来看,“成分党”中高消费群体占比约为50%。

供给侧:国内厂商纷纷打造强功性护肤品牌,新锐品牌表现不俗。

规模大的透明质酸生厂商的华熙生物,近年积极布局下游功能性护肤品牌,通过内生孵化以及收购的方式推出共计11个主打强功性护肤的品牌,如润百颜、夸迪、米蓓尔等,受到消费者青睐,近年来销售额快速增长。

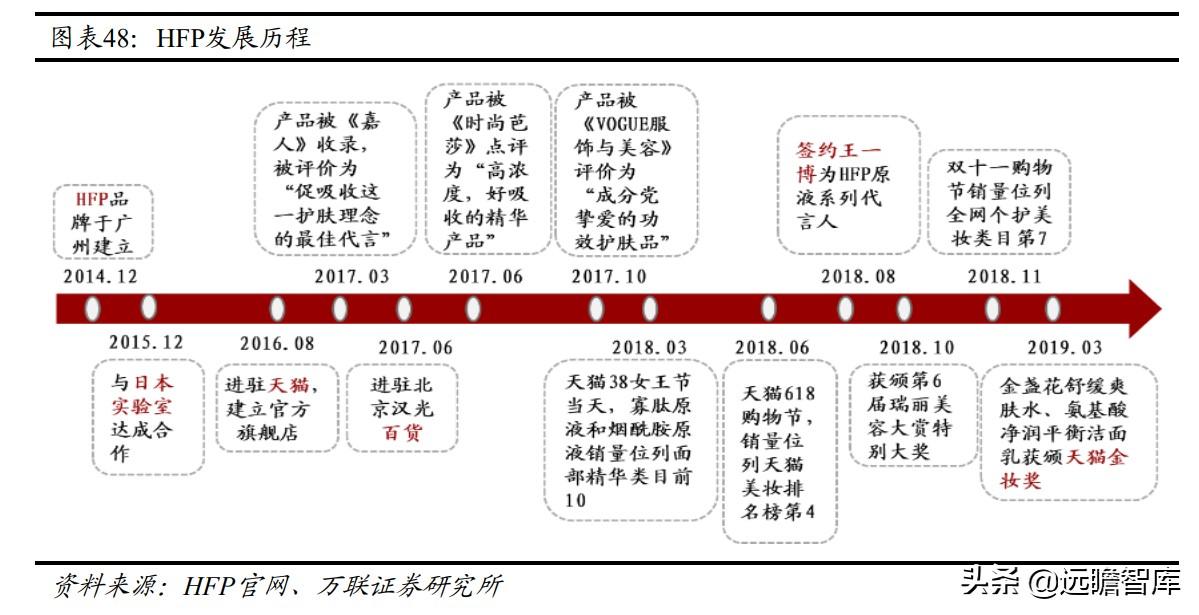

除华熙生物以外,国内主打成分的功性护肤品牌HomeFacialPro(HFP)也在近年诞生。2014年12月,HFP品牌于广州建立,旗下每款产品均以核心成分和功命名,如日常清洁系列产品氨基酸温和洁净洁面乳,原液系列玻尿酸原液、烟酰胺原液、寡肽原液、神经酰胺原液,面膜系列虾青素提亮修护睡眠面膜等。

2016年8月,HFP进驻天猫,仅用了两年时间便在2018年天猫618购物节中销量位列天猫美妆排名榜第4,在当年双十一购物节销量位列全网个护美妆类目第7。

➢ 细分赛道三:医美级护肤品,“械字号”、高标准

医美级护肤品主要是指用于医美术后修复、敏感肌、激素脸等皮肤修复的“械字号” 产品,实质属于医疗器械,必须遵守规定的《医疗器械生产质量管理规范》,所 使用的原料和包装需要经过无菌生产和消毒,产品不添加任何激素、抗生素、重金属 及其他引起皮肤反应的成分,在临床验证、功明确、使用后反应等各方面的要求均 高于“妆字号”普通化妆品。

医美级护肤品主要是作用为保持创面湿润、减轻疼痛感、形成屏障,因而主要适用的人群包括:(1)医美术后修复人群(2)敏感性皮肤、激素脸等皮肤抵抗力较弱的人群。

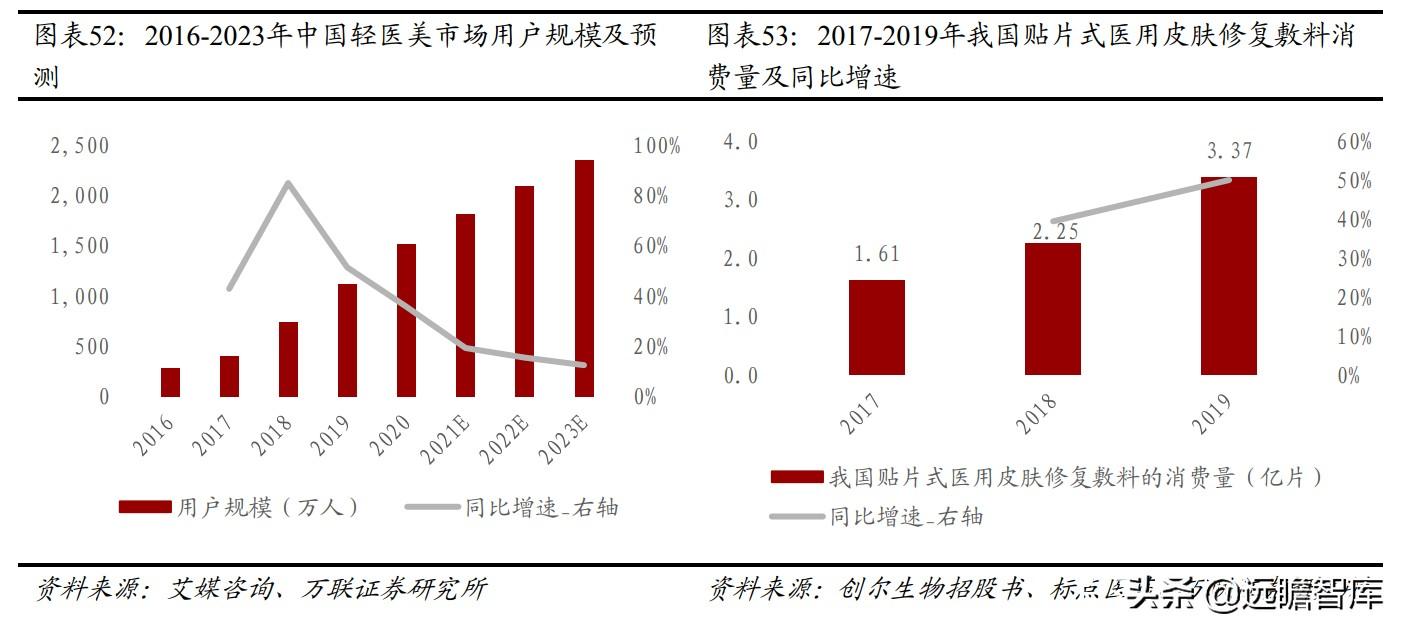

中国医美市场规模高速增长,非手术类收入占比的有望进一步提高。

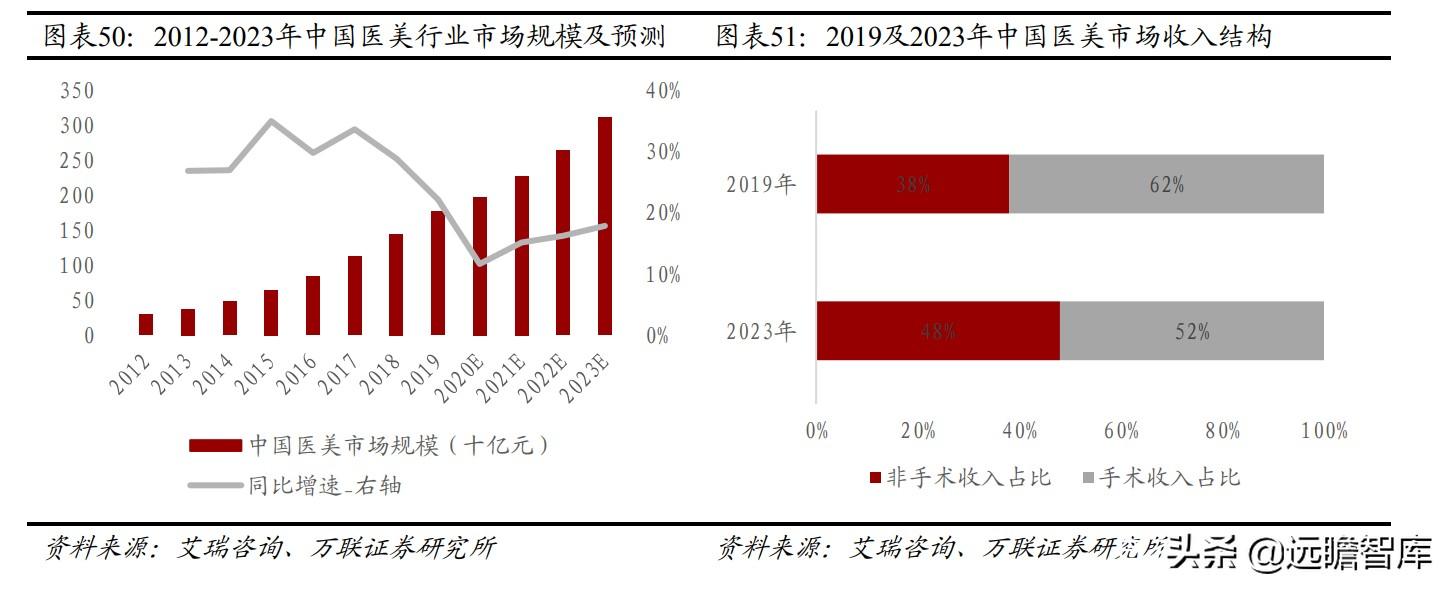

受颜值经济与网红文化的影响,我国医美市场高速发展。根据艾瑞咨询的数据,2019年中国医美市场规模达到1769亿元,2012-2019年CAGR达29%,其中,非手术类收入占比为38%,手术收入占比为62%,预计到2023年,非手术类收入占比将进一步提高至48%。

轻医美市场的高速增长催生广阔的医美级护肤品市场。

非手术类医美(轻医美)例如光子嫩肤、激光祛斑、玻尿酸/胶原蛋白注射等,由于其性较手术类医美高、见快等优点,更加容易被消费者接受,而在完成非手术类医美(轻医美)如光子嫩肤、激光祛斑、热玛吉等之后急需皮肤的修复,这将催生更为广阔的医美级护肤品例如医用皮肤修复敷料的市场。

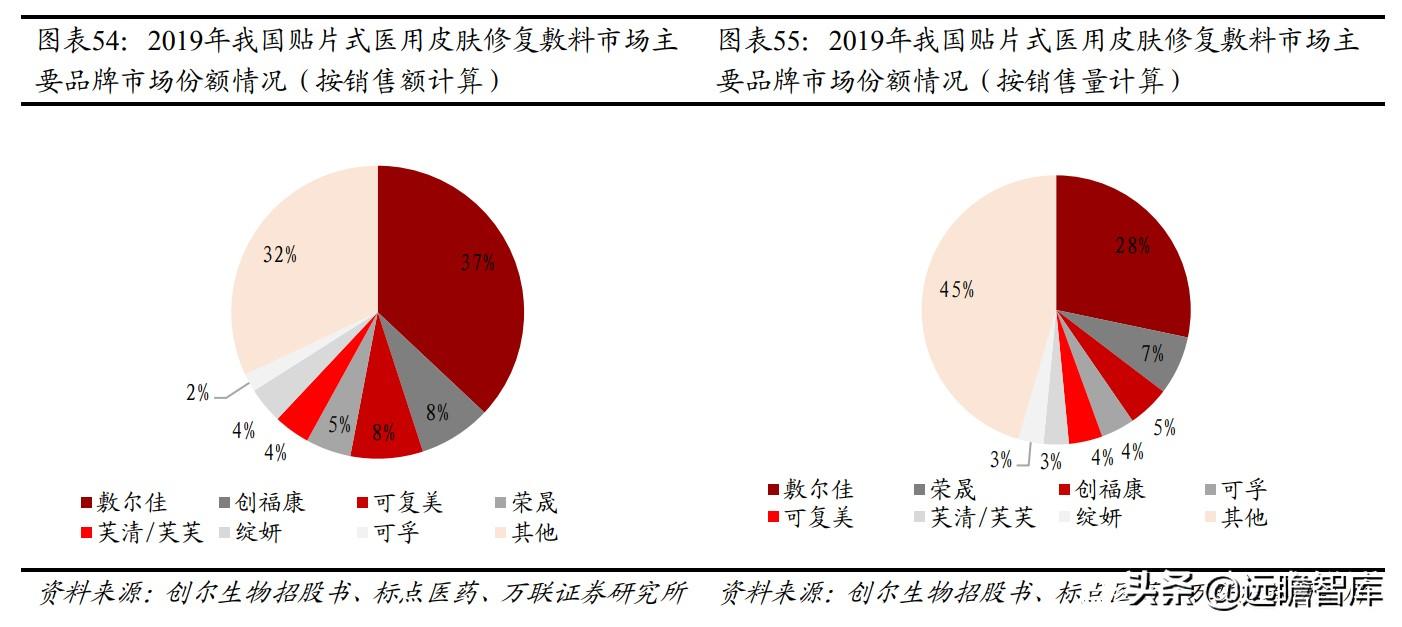

据创尔生物的招股书显示,医用皮肤修复敷料可以分为贴片式和非贴片式两大类,其中贴片式是主流,更加适用于皮肤修复。我国贴片式医用皮肤修复敷料消费量从2017年的1.61亿片提升至2019年的3.37亿片,CAGR高达44.6%。且该市场集中度高,市占率(按销售额计算)排名前7的品牌占据了全市场接近70%的份额,包括敷尔佳、创福康、可复美、荣晟、芙清、绽妍、可孚。

3.2 彩妆赛道:高成长、强韧性、国货崛起

3.2.1 “口红应”下彩妆消费保持高速增长

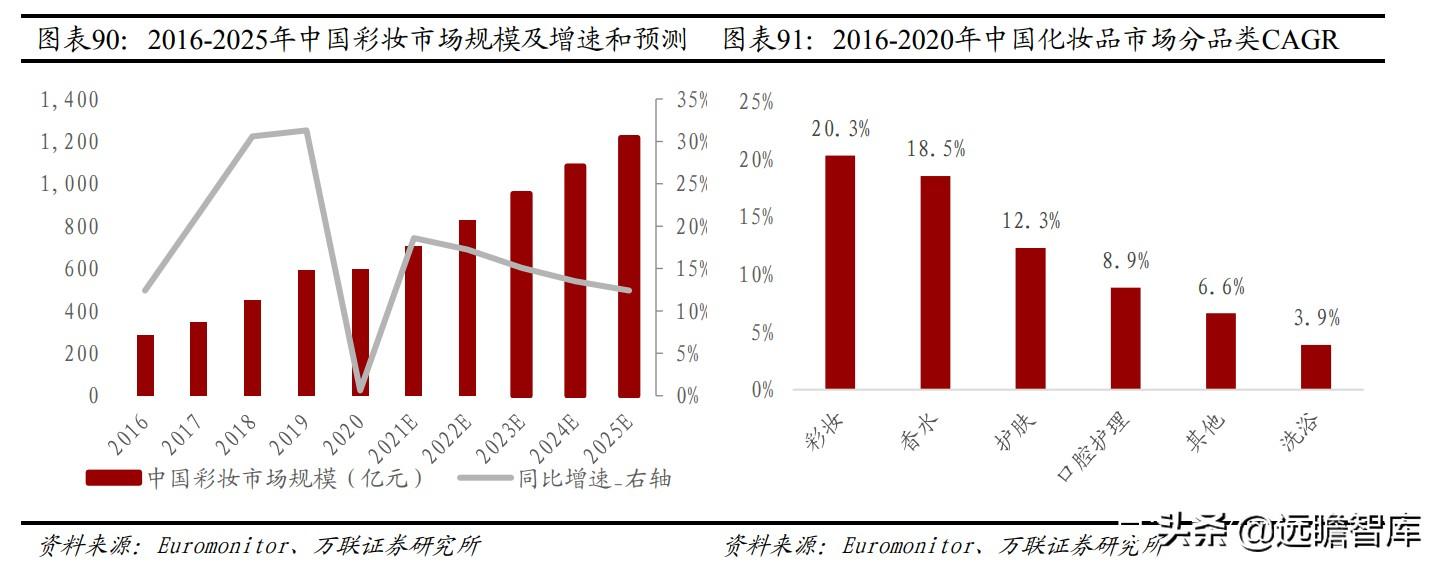

彩妆市场规模增速亮眼,赛道保持高景气。根据Euromonitor数据,2020年我国彩妆 市场规模达到596.2亿元,同比增速0.62%。2019年同比增速为31.29%。2016-2020年的彩妆市场规模CAGR达到20.3%,在化妆品行业其他品类中。彩妆赛道保持高速增长。

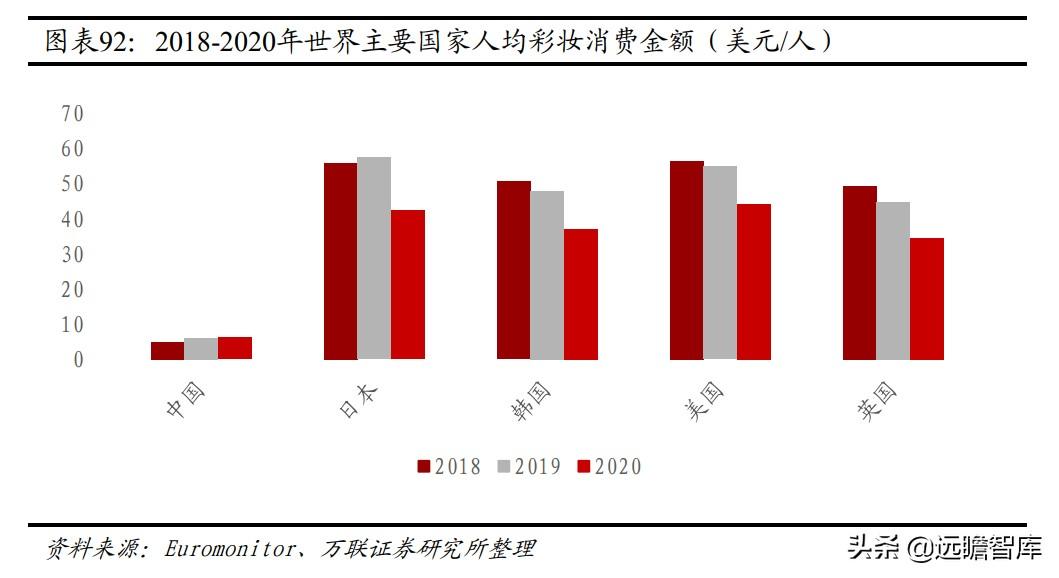

“口红应”下彩妆消费显现出较强的韧性,我国人均彩妆消费金额较低,长期看有 5-7倍提升空间。疫情期间,在“口红应”经济规律作用下,彩妆类线上成交额保 持同比高速增长,彩妆消费在经济波动下韧性较足。2020年,我国人均彩妆消费金额 为6.2美元,而日本、韩国、美国、英国的人均彩妆消费额在34.6-44.3美元。若以这 些的人均消费额作为天花板,则我国彩妆市场仍有5-7倍的提升空间。

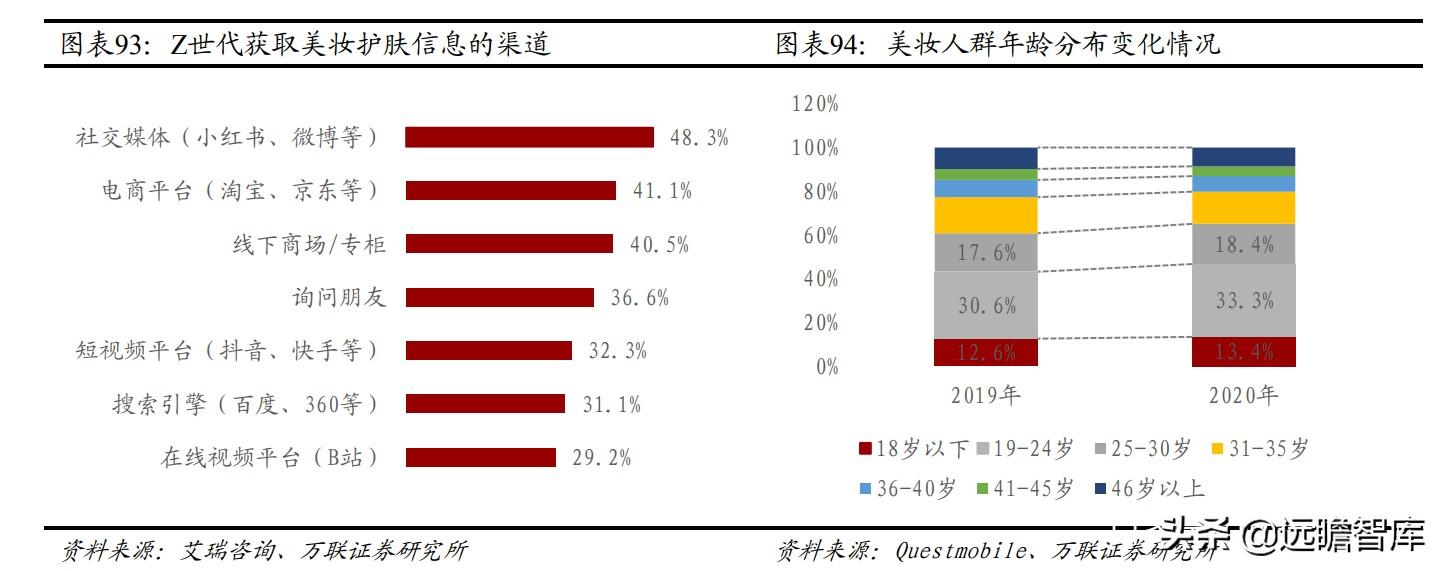

信息渠道变革打开营销新舞台,催化新生代人群化妆意识觉醒。

以小红书、淘宝直播为代表的社交媒体、直播电商的兴起延伸了营销的触点,给彩妆品牌提供了便捷的触达目标客户的机会。

作为互联网原住民,接近半数的Z世代人群更习惯于从社交媒体等线上平台获取美妆护肤信息,也更容易接触到品牌的营销。比起线下营销,线上营销的方法多种多样,软硬兼施,可以对目标用户进行多维度、高频率的市场教育。

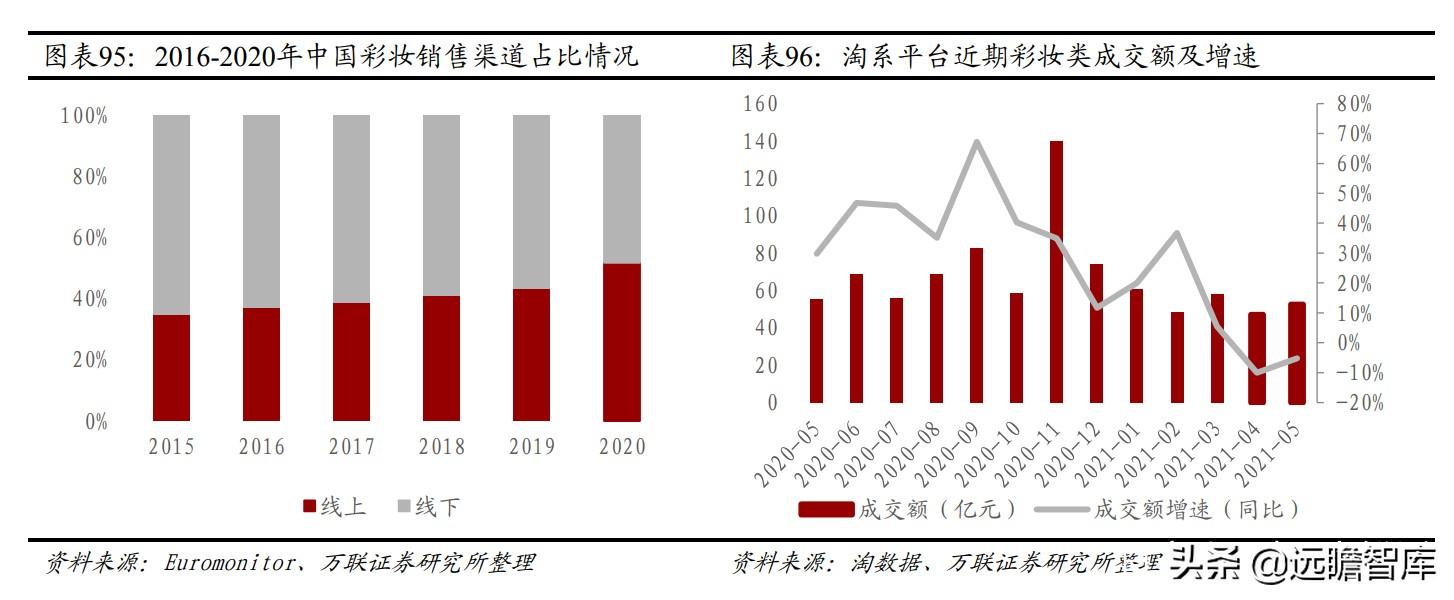

在线上营销的催化下,30岁以下美妆人群占比从2019年的60.8%提升到2020年65.1%,增长4.3%,彩妆销售线上渠道占比从2015年的34.7%上升至2020年的51.8%,增长17.1%。新增长的消费力量不容小觑。

3.2.2 国货品牌依靠高性价比、设计、营销等快速崛起,挤占国际品牌份额

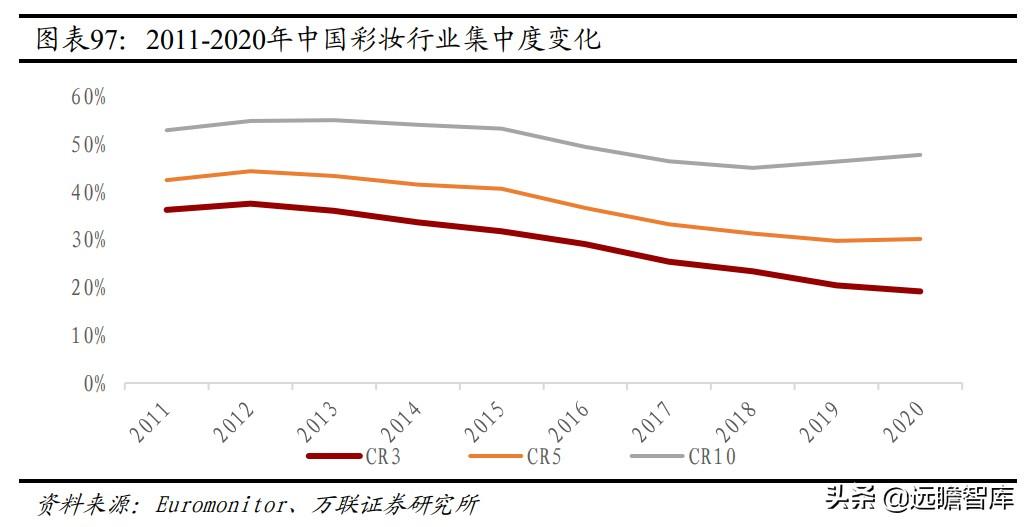

竞争格局:行业集中度下降,头部市场向腰部转移。

2011-2020年,彩妆行业CR5从42.5%下降至30.2%,CR10从53.0%下降至47.8%。头部品牌的市占率下降,而腰部品牌正在崛起。随着渠道的转移和新时代人群消费偏好的变化,行业龙头美宝莲市占率从2011年的20.6%逐年下滑至2020年的6.8%,而2017年成立的国货新锐品牌日记迅速占领市场,2020年其市占率已达6.4%,紧跟其后。

国际品牌占据主流,但新锐国货品牌快速崛起抢占市场。从各品牌2020年市占率数据来看,国际品牌仍然是我国彩妆市场的主流,而以日记为代表的国货品牌正在发力,近年来有赶超趋势。

随着Z世代群体成为美妆消费主力和社交媒体的蓬勃发展,国货彩妆凭借产品设计、性价比高、线上渠道反应快速以及多元化营销突围大众市场。国货品牌的市占率从2017年的7.3%上升到2020年的15.9%,实现翻倍。其中,仅日记、花西子两者2020年市占率已达到11.5%,在TOP5名单中占据两席。新锐国货品牌增长势头强劲。

4、报告总结

4、报告总结 颜值时代下,化妆品需求从“可选”逐渐变“必选”,加之新兴渠道与营销手段的推 广、多场景渗透率的提升,行业高景气度持续。

① 主线一:布局高成长、高壁垒、竞争格局的功能性护肤品赛道。

受敏感肌群体扩容、人们对皮肤护理意识增强、社媒营销造势与成分党崛起、医美市场增长等多重因素的驱动,我国功能性护肤行业近年来快速成长。从各细分赛道来看:

1)皮肤学级护肤品赛道:贝泰妮旗下薇诺娜、上海家化旗下玉泽均依靠强研发、医生背书以及快速占据药房、日化专营店、电商等渠道占领市场,形成了较强的研发和渠道壁垒。

2020年,薇诺娜/玉泽在皮肤学级护肤品市场中的份额分别为22.8%/6.0%,排名为第1和第9,近年来均快速提升并超越不少外资品牌。

2)强功性护肤赛道:该赛道有不少新锐国货品牌崛起,例如华熙生物依靠研发投入、营销等手法使得旗下润百颜、夸迪等品牌快速打入消费市场,丸美股份则推出全人源胶原蛋白功成分的新品牌“美丽法则”。强功性护肤赛道的公司依靠高研发、科技绑定产品、营销助力等手法获得消费市场,研发与营销为该赛道铸造了高壁垒。

3)医美级护肤品赛道:敷尔佳、创福康、可复美、荣晟、芙清、绽妍、可孚占据了我国贴片式医用皮肤修复敷料市场70%的份额,行业集中度高且前7均为国货品牌,研发投入、技术等壁垒较高。

② 投资主线二:布局高成长、强韧性、国货崛起的彩妆赛道。

彩妆赛道在化妆品多个子赛道中增速高,且伴随着社媒的营销、化妆意识的觉醒,消费群体逐步年轻化与低龄化,彩妆消费有望维持高增。

尽管在彩妆市场中,外资品牌占据了中高端市场,但在大众彩妆市场,诞生了一批批的新锐国货品牌,例如花西子、日记等,他们凭借多元化的营销如KOL直播带货、小红书种草、IP联名等、多样化的产品设计、高性价比、在线下开体验店等方式抢夺年轻消费者的心智,突出竞争重围。2020年,日记/花西子在彩妆市场中的份额分别达到6.4%/5.1%,超越多个外资品牌。

风险因素疫情局部爆发风险、行业竞争加剧风险、品牌品类拓展不达预期风险。

———————————————————

请您关注,了解每日新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

作者:万联证券 陈雯 李滢

更多相关行业报告请登录【远瞻智库】

拓展知识:科思股份防晒霜品牌介绍

防晒“黑 科技 ”出圈如何撬动新消费?

6月底的行程码“摘星”带来出行出游热,政策发布24小时内百度旅行搜索暴涨四倍。

夏日 旅游 升温,防晒用品受宠,防晒衣、遮阳伞、防晒霜、防晒口罩、防晒面罩等成为出行标配。

“繁复的花边和亮片相间的经典款,走在大街上的阿姨几乎人手一把,那是当时的防晒潮流。”95后的曹雯对于防晒的初始概念是妈妈购置的天堂牌太阳伞。到了她这一代,曹雯发现,身边年轻女孩们喜爱的防晒装备,除了日常的防晒霜、遮阳伞,还有帽檐更大、面料更薄、头顶漏风的防晒帽,用 科技 面料制成的防晒衣、防晒口罩、防晒面罩等。

“每年在防晒装备的花费不少于1000元”

“每年在防晒装备的花费不少于1000元。”从事金融行业的王祖雯透露,今年刚入夏她就入手了三双防晒冰袖。去年,她还购买过一款“悍匪面罩”,整张脸被防晒面料包裹,只留下一双眼睛和鼻子的位置,“一般会在开车的时候戴。”她表示,自己一直都有防晒需求,而物理防晒领域也不断推出新产品,自己会抱着好奇和开放接纳的心态去尝试。“只要宣传到位,就会吸引我种草尝试。”

化学防晒和物理防晒双管齐下是当下很多人防晒理念的共识,这也极大地扩充了防晒产品市场的版图。据欧睿咨询数据显示,2006年至2020年中国防晒产品市场规模的复合增速为11.6%,远高于平均增速。而除了防晒霜、防晒喷雾等化学防晒产品外,可囊括全身穿搭在内的物理防晒产品市场空间也十分庞大。灼识咨询数据显示,中国防晒服饰的市场规模由2016年的459亿元增至2021年的611亿元,预计2026年将达到958亿元。

资本扎堆“晒”道

对于花式防晒,是精致 时尚 还是收“智商税”,众说纷纭。但这并不妨碍大批资本扎堆“晒”道。

2020年,科思股份以护肤产品为主的化学“防晒第一股”,成功登陆A股市场。科思股份主要从事日用化学品原料的研发、生产和销售,产品包括防晒剂等化妆品活性成分、合成香料等,是铃兰醛、2-萘乙酮、合成茴脑等合成香料的主要生产商之一。

科思股份上市后的首份年报显示营收下滑利润反增,2021年公司实现营业收入10.08亿元,同比下滑8.35%;实现归属净利润1.64亿元,同比增长6.35%。科思股份2021年年报显示,报告期内公司营业总收入10.9亿元,同比增长8.13%;归属净利润1.33亿元,同比下降18.72%。

对于公司2021年度净利润下降的主要原因,科思股份认为,原材料和海运费价格大幅上涨,压低了公司产品毛利率水平;此外,报告期内公司加大研发投入、新增产线产能利用率尚在逐步提升中等,也一定程度上影响了公司报告期内的净利润水平。

尽管如此,近日华安证券王洪岩、梁瑞对科思股份进行研究并发布了研究报告,对科思股份给出买入评级。

今年4月,以遮阳伞为主打产品的蕉下控股,向港交所提交招股书,全力冲刺物理“防晒第一股”。据招股书显示,以2021年总零售额及在线零售额计,蕉下均为大防晒服饰品牌,分别拥有5%及12.9%的市场份额,成为“防晒经济”风口起飞的代表。

作为一家品牌定位于中高端专业防晒伞的公司,蕉下成立于2012年,由香港减字控股集团创建,主攻物理防晒。创立之初,蕉下品牌便定位于中高端专业防晒伞,走 时尚 高颜值路线,伞内层图案设计多大胆夸张;2013年,第一款双层小黑伞系列上市,其以“双层伞面+L.R.C涂层”为产品特色,一炮而红。

目前,蕉下的产品已延伸至帽子、袖套、防晒服等防晒系列产品。乘着防晒的热风,蕉下营收也一路增长。2019年,蕉下全年营收达3.85亿元。2021年,营业收入大幅提升至24.07亿元,约是2020年的3倍。其中,非防晒类产品收入占比20.6%。

据淘宝直播防晒报告显示,中国消费者对防晒的消费力、消费频次均有提升,消费水平开始追赶护肤单品。这样的营销战略,让人们看到中国防晒市场已然走向差异化、细分化趋势,带动消费者对防晒的新认知。

国产品牌有可观的市场前景

回溯硬防晒单品在进入中国市场之初,多应用于户外功能性服装,如运动品牌The North Face、迪卡侬、哥伦比亚、探路者的户外服装中有防晒防雨功能,或者综合类快 时尚 如优衣库的防晒系列。

近几年随着新晋品牌如ohsunny、蕉下这些专注防晒的 时尚 品牌出现,防晒衣细分市场开始走向专业化、垂直化。

随着城市通勤型防晒成为主要场景,消费者追求更加方便、快捷、高的防晒产品。品牌也抓住这样的趋势,结合技术升级、创新研发、创意联名等方式推出更加契合消费者需求的产品,推动着防晒行业的迭代发展,让人们看到国产品牌走向防晒这一细分领域,仍有可观的市场前景。

杨大筠还表示,对于国产品牌而言,尤其是消费者逐渐对防晒的认知走向成熟,迎接新防晒时代之际,不仅要在产品研发、销售、供应渠道、售后等多环节做好把控,提升消费者认可度,还要结合灵活多样的营销方式组合,才能提升国人生活品质,创造国货新未来。

还有其他疑惑?想了解更多?可以点击 【在线咨询】

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}